もくじ

配偶者が亡くなった場合、精神的なご負担が大きい中で、死亡届の提出をはじめとする様々な手続きに向き合わなければなりません。前回のコラムでは、「亡くなった配偶者が会社員として働いていた場合」を前提に、遺族年金や健康保険の給付について解説しました。

一方で、配偶者が個人事業主(フリーランス)や専業主婦であった場合には、加入している年金制度や健康保険制度が異なるため、受けられる給付の内容や考え方も大きく変わります。特に、厚生年金に加入しておらず、国民年金を中心とする加入歴であったケースでは、遺族基礎年金のほかに、死亡一時金や寡婦年金といった国民年金独自の給付が関係してくることがあります。そこで本コラムでは、

① 亡くなった夫が個人事業主の場合

② 亡くなった妻が個人事業主の場合

③ 亡くなった妻が専業主婦の場合

という3つのケースについて、遺族年金・死亡一時金・健康保険給付の全体像を整理し、制度の概要や手続き、注意点を分かりやすく解説します。

1.亡くなった夫が個人事業主の場合

(1)遺族年金の取扱い

遺族基礎年金については、亡くなった夫に生計を維持されていた子がいる場合に限り、子または子のある妻が受給できます。一方で、子のいない妻のみの場合には、遺族基礎年金は支給されない点に注意が必要です。

個人事業主として働いていた夫は、原則として国民年金(第1号被保険者)に加入しており、厚生年金には加入していません。そのため、遺族厚生年金は支給されません。

(2)寡婦年金・死亡一時金(国民年金の給付)

遺族基礎年金の受給要件を満たさない場合であっても、国民年金には、遺族の生活を一定程度補完するための独自給付として、寡婦年金および死亡一時金が設けられています。

① 寡婦年金

寡婦年金は、亡くなった夫が国民年金第1号被保険者としての保険料納付期間(免除期間を含む)が10年以上あり、かつ、夫と10年以上継続して婚姻関係(事実婚を含む)にあった妻に対して、60歳から65歳までの間支給される年金です。

年金額は、夫の第1号被保険者期間だけで計算した老齢基礎年金額の4分の3相当額とされています。

② 死亡一時金

死亡一時金は、国民年金第1号被保険者として保険料を納めていた方が、老齢基礎年金や障害基礎年金を受ける前に亡くなった場合に支給される給付です。これは、保険料が年金として受給されないまま終わってしまうことを防ぐ、掛け捨て防止の観点から設けられた制度です。

支給要件は、死亡した方が、第1号被保険者として保険料を納めた期間(全額免除期間を除き、一部免除期間を含む)が36か月以上あることが必要です。死亡一時金の額は、次表の通り保険料を納めた月数に応じて段階的に定められています。請求先は、原則として住所地の市区町村の窓口ですが、年金事務所や街角の年金相談センターで相談・案内を受けることも可能です。

死亡一時金を受け取ることができるのは、亡くなった方と生計を同じくしていた遺族で、配偶者、子、父母、孫、祖父母、兄弟姉妹の順に優先順位が定められています。ただし、遺族基礎年金を受給できる遺族がいる場合には、死亡一時金は支給されません。

なお、寡婦年金と死亡一時金の両方の要件を満たす場合であっても、同時に受給することはできず、いずれか一方を選択する必要がある点に注意です。

(3)葬祭費(健康保険の給付)

個人事業主の夫が国民健康保険に加入していた場合、市区町村から葬祭費が支給されます。

ただし、葬祭費は、国民健康保険法に基づく「法定任意給付」として、各市区町村が条例等によって実施している制度です。そのため、支給の有無、支給額、申請期限、必要書類はいずれも自治体によって異なります。実際の扱いについては、お住まいの市区町村(国民健康保険担当窓口)へ直接確認する必要があります。

≪参考サイト≫

日本年金機構「遺族基礎年金の受給要件」

日本年金機構「寡婦年金」

日本年金機構「死亡一時金を受けるとき」

2.亡くなった妻が個人事業主の場合

(1)遺族年金の取扱い

遺族基礎年金については、亡くなった妻に生計を維持されていた子がいる場合に限り、夫または子が受給できます。一方で、遺族が子のいない夫のみである場合には、遺族基礎年金は支給されません。

妻が個人事業主として働いていた場合、先述の夫と同様、原則として国民年金(第1号被保険者)に加入しており、厚生年金には加入していません。そのため、この場合にも遺族厚生年金は支給されません。

(2)死亡一時金(国民年金の給付)

妻が国民年金第1号被保険者として保険料を納めており、老齢基礎年金や障害基礎年金を受けないまま亡くなった場合には、先述の夫と同様、死亡一時金の支給対象となる可能性があります。

ここで注意すべき点は、寡婦年金は「夫が亡くなった場合に妻が受ける制度」であるため、夫に支給されることはありません。

(3)葬祭費(健康保険の給付)

妻が国民健康保険に加入していた場合も、先述の夫と同様、市区町村から葬祭費が支給されます。金額や申請期限等は自治体ごとに異なるため、お住まいの市区町村で確認が必要です。

≪参考サイト≫

日本年金機構「遺族基礎年金の受給要件」

日本年金機構「死亡一時金を受けるとき」

3.亡くなった妻が専業主婦の場合

専業主婦であった妻は、国民年金の第3号被保険者に該当します。

(1)遺族年金の取扱い

亡くなった妻が国民年金の第3号被保険者であった場合でも、生計を同じくしていた子がいるときには、夫または子が遺族基礎年金を受給できます。要件の詳細は、前回のコラムをご覧ください。

これは、遺族基礎年金の受給要件「国民年金の被保険者である間に死亡したとき」には、第1号被保険者だけでなく、第3号被保険者も含まれるためです。一方で、子がいない場合には、夫に対する遺族基礎年金は支給されません。

(2)死亡一時金(国民年金の給付)

死亡一時金は、国民年金第1号被保険者として保険料を納付していたことを要件とする給付です。そのため、亡くなった妻が専業主婦として国民年金第3号被保険者であった場合には、原則として死亡一時金は支給されません。

しかし、専業主婦であった妻であっても、結婚前や専業主婦となる前の期間において、国民年金第1号被保険者として保険料を納付していた経歴があるケースも少なくありません。

このように、亡くなった妻について「国民年金第1号被保険者として保険料を納付した期間が36か月以上あり、老齢基礎年金や障害基礎年金を受給する前に亡くなった」場合には、専業主婦であった妻についても、死亡一時金の支給対象となります。

(3)家族埋葬料または葬祭費(健康保険の給付)

亡くなった妻が専業主婦であった場合、夫が加入している健康保険の種類によって、埋葬に関する給付の取扱いが異なります。

① 夫が健康保険(協会けんぽ、健康保険組合等)の被保険者の場合

夫が会社員等として健康保険の被保険者である場合、専業主婦である妻は健康保険上の被扶養者に該当します。この場合、被扶養者である妻が亡くなったときには、健康保険法に基づき 「家族埋葬料」 が支給されます。

家族埋葬料の額は一律50,000円とされており、実際にかかった葬儀費用の額にかかわらず、定額で支給されます。

② 夫婦ともに国民健康保険の被保険者の場合

一方、夫も妻も国民健康保険の被保険者である場合、国民健康保険には「被扶養者」という概念がないため、健康保険における家族埋葬料の支給はありません。この場合に受け取れる可能性があるのは、市区町村が実施する 「葬祭費」 となります。

もっとも、国民健康保険の葬祭費は、先述の通り、国民健康保険法に基づく法定任意給付であるため、支給の有無、支給額、申請期限、必要書類等は自治体ごとに異なります。そのため、実際の取扱いについては、お住まいの市区町村の国民健康保険担当窓口へ確認する必要があります。

≪参考サイト≫

協会けんぽ「ご本人・ご家族が亡くなったとき」

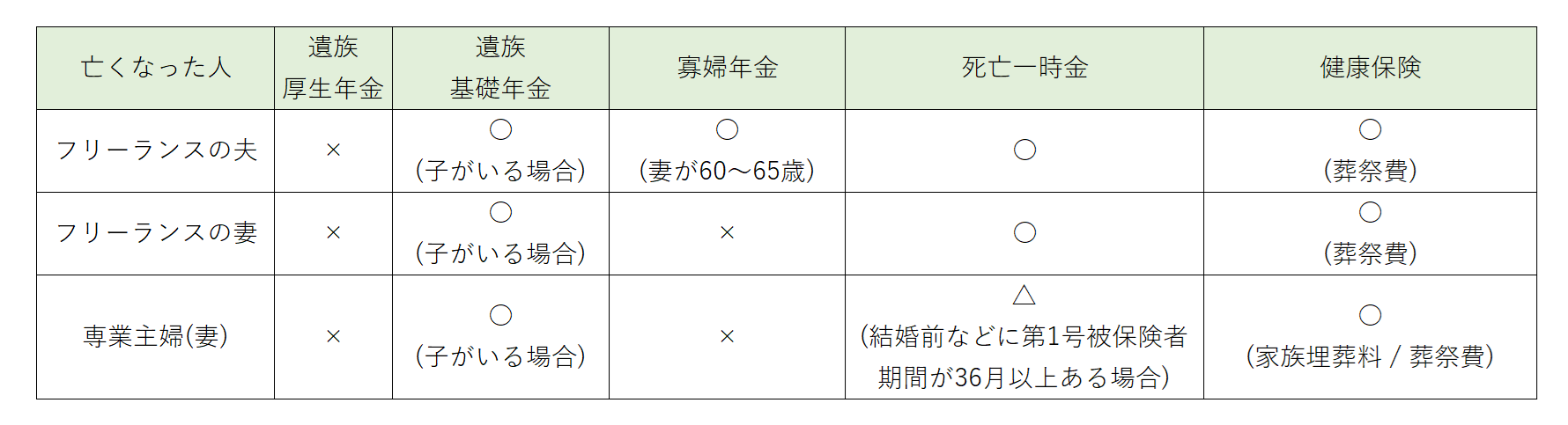

【ケース別・主な給付の整理】 ※上記は一般的な整理であり、実際の支給可否は個別の加入履歴や生計関係により異なります。

※上記は一般的な整理であり、実際の支給可否は個別の加入履歴や生計関係により異なります。

配偶者が亡くなった場合に関係する年金や健康保険の手続きは多岐にわたります。それぞれ制度趣旨や受給要件、請求先が異なるため、「何が対象になるのか」「どこに相談すればよいのか」で迷われる方も少なくありません。弊法人では、社会保険に関するご相談から、給付手続きまで幅広く対応しております。判断に迷われた際には、ぜひ弊法人にご相談ください。

社会保険の手続きー - プラットワークス|社会保険労務士法人プラットワークス|東京都 千代田区 大阪市|社労士法人 社労士事務所

また、「専門家に相談したい」といった、スポット的なアドバイザリーも弊法人ではお受けしております。企業様のご相談のほか、個人の方からのご相談についても、元労働基準監督官である弊法人の代表がご相談内容を伺い、ご状況を踏まえつつ個別のアドバイスをさせていただきます。

スポット相談プラットワークス|社会保険労務士法人プラットワークス|東京都 千代田区 大阪市|社労士法人 社労士事務所