2024年より、NISAの制度が新しくなり新NISAが始まりました。

従来のNISAでは、一般のNISAとつみたてNISAとで分かれており、併用はできませんでした。しかし、新NISAではこれが一本化され、また、非課税期間も撤廃されるなど、よりNISAでの資産形成がしやすくなりました。それによりNISAへの注目は高まっています。

一方で、似た制度としてiDeCo(イデコ)も存在します。しかし、iDeCoの内容やNISAとiDeCoの違いがよく分からないといった声が多く聞かれます。

そこで本コラムでは、NISAとiDeCoの違いやそれぞれのメリット・デメリットについて、社会保険労務士が解説します。なお、本コラムで取り上げる「NISA」とは、2024年より開始した新NISAのことを指します。

NISAとは

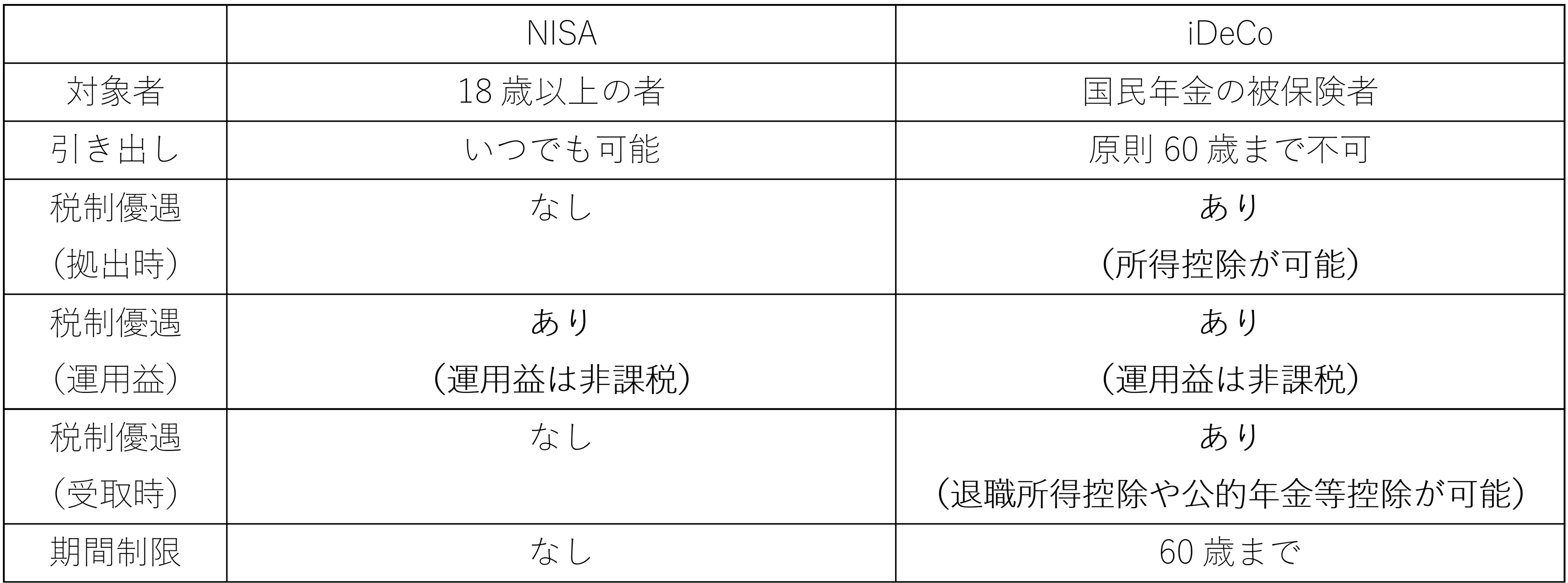

NISA(ニーサ)とは、「少額投資非課税制度」のことを指します。

従来は一般のNISAとつみたてNISAという二つの制度があり、併用は不可でしたが、新NISAより、これらの制度が一本化され、成長投資枠とつみたて投資枠に分けられるとともに、いずれの枠で資産運用をすることも可能になりました。

NISAの非課税限度枠は1,800万円(成長投資枠は1,200万円まで)となります。また、後で説明するiDeCoと異なり、いつでも引き出すことが可能というメリットがあります。

一方で、税制優遇はあるものの、運用益が非課税になる優遇措置が与えられているにすぎず、iDeCoと比較すると節税効果は少なくなります。

iDeCoとは

iDeCo(イデコ)とは、「個人型確定拠出年金」のことを指します。

iDeCoは、老後に向けた資産形成として活用されます。

iDeCoは、掛金の拠出時、運用時、受取時のすべての場面で税制優遇が受けられるというメリットがあります。

ただし、原則60歳まで引き出せないというデメリットもあります。

NISAとiDeCoの大まかなメリット・デメリットをまとめると以下のようになります。

NISAとiDeCoどっちがいいの?

NISAとiDeCoは併用が可能な制度です。したがって、二者択一の制度ではありません。

ただし、NISAとiDeCoでは、その目的が異なります。

NISAは、少額から資産運用を行い、貯蓄を運用に回すことを目的にしています。

一方でiDeCoは、老後の資産形成のために単に貯蓄をするのではなく、資産運用を行うという目的があります。

NISAの加入者数は若年層でも増えつつありますが、iDeCoでは若年層はそれほど多く加入していないのが現状です。

しかしながら、老後に2000万円以上必要と言われている中で、早い段階から老後の資産形成に向けた準備をすることが重要です。

NISAとiDeCoのどちらか一方のみをやるのではなく、両制度に加入し、各制度への配分額をいくらにするかという視点から見直しを行うのもいいでしょう。

iDeCo+導入のご相談は、ぜひプラットワークスへお問い合わせください

「貯蓄から投資へ」の流れの中で、NISAやiDeCoの利用者は増加傾向にあります。

一方、iDeCoは「原則60歳まで引き出せない」といった制約があるため、若年層の利用はまだ多くありません。それでも、iDeCoはNISAと異なり、「拠出・運用・受取」の三局面で税制優遇が受けられる大きなメリットがあります。老後資産形成を考える上で、早期からの加入は有効な選択肢といえるでしょう。

プラットワークスでは、事業主が掛金の一部を上乗せできる中小事業主掛金納付制度(iDeCo+)の導入コンサルティングから、従業員個人の資産運用相談まで一貫してサポートするパッケージサービス「俺の年金」を提供しています。

≪「俺の年金」サービスの特徴≫

◆ 退職金制度がない企業でも、企業型DCより手軽にiDeCo+を導入可能

◆ 導入企業の従業員は、自社開発アプリを通じて、ファイナンシャルプランナー等の専門家にオンライン相談が可能

◆ 企業が掛金に上乗せした分は損金算入できるため、企業・従業員双方にメリット

従業員の老後の資産形成を応援するため、また企業の福利厚生として本制度を導入することはいかがでしょうか。

iDeCo+導入のご相談は、ぜひプラットワークスへお問い合わせください。