もくじ

企業にとって年末調整は年に一度の大規模な業務です。毎年この時期になると、実務担当者は膨大な事務処理と確認作業に追われることになります。

念入りに準備を進めていてもミスや申告の漏れが発生してしまうことは少なくありません。年末調整は制度自体が複雑であるうえ、働き方の多様化や毎年行われる法改正が拍車をかけ、ミスを完全にゼロにすることは困難です。

前提としてミスを起こしてはいけませんが、万が一のときに対応が取れる体制を整えることも重要です。本コラムでは、年末調整の制度をおさらいし、よくあるミスや見落としてしまいがちなポイントを整理するとともに、ミスを未然に防ぐ仕組化と実務レベルの向上を見据えた体制づくりについてお伝えします。

年末調整の概要

年末調整の実務においては、複雑な手続きを理解し、正しい順序とルールに基づいて進めることが求められます。正確な運用は、企業と従業員との信頼関係の維持にもつながります。まずは、その制度の全体像と目的を整理します。

年末調整とは

そもそも年末調整とは、企業が役員や従業員に給与を支払う際、毎月源泉徴収している所得税の過不足を年末に精算する手続きです。

本来、所得税は「その年の1月1日から12月31日まで」の所得に対して確定します。しかし、月々の給与段階では年間の所得額や控除額を正確に把握することは不可能です。そのため、あらかじめ多めに徴収しておき、年末に実態に合わせて再計算を行う必要性が生じます。

年末調整の流れ

年末調整実務の一般的な流れは以下の通りです。

- 年間の給与・賞与の合計額を集計

- 非課税支給額を差し引く

- 給与所得控除額を差し引く

- 各種所得控除額を差し引く

- 所得税率を当てはめて税額を求める

- 住宅借入金等特別控除額などを差し引く

- 復興特別所得税を加算する

- 源泉所得税額との差額を求める

- 従業員への還付または徴収を行う

この一連の流れにおいて、情報の入力ミスや控除の適用漏れがあれば、最終的な年税額は正しいものになりません。また、これらの各ステップにおいて、従業員自身が制度を正しく理解していない場合も、会社への正確な情報伝達が損なわれ、年末調整の手続きにおける間違いにつながります。

控除の種類

年末調整の実務では各控除項目とその適用判断を理解しておく必要があります。従業員から提出された申告書の内容が、税務上の要件を満たしているかを見極め、必要に応じて従業員と適切なコミュニケーションを取ることが基本です。

給与所得控除

給与所得控除は、会社員にとっての「必要経費」のようなものです。実際の支出に関わらず、給与収入金額に応じて一定額が自動的に所得から差し引かれます。控除額は年収の階層ごとに定められているので、この計算を自動化しておくことは年末調整の間違いをなくすための基本となります。

人的控除

人的控除は、従業員の個人的事情(家族構成や生活環境)を反映するための控除です。ここには、基礎控除をはじめ、配偶者控除、配偶者特別控除、扶養控除、障害者控除、寡婦控除、ひとり親控除、勤労学生控除が含まれます。特に令和7年分より新設された「特定親族特別控除」のように、法改正で新しい区分が追加されることもあります。これらの情報は従業員のライフイベントに基づくため、日頃からの正確な申告と、最新の法改正情報を従業員へわかりやすく周知する姿勢が求められます。

保険料控除

生命保険料控除、地震保険料控除、社会保険料控除、小規模企業共済等掛金控除などが該当します。これらは従業員自身の自主的な支出に基づいており、控除証明書の原本の提出が求められます。システム導入が進んでいる企業でも、この「原本確認」というアナログなプロセスにおける確認漏れが、ミスの一因となることが少なくありません。

よくあるミスと発覚時の対応

年末調整は制度が複雑であることに加え毎年制度変更が行われるため、ミスが発生しやすい業務です。手続きにおいてミスが発生すると、従業員の税額が正しく計算されず、還付金が減ったり、逆に不足額を納付しなければならなくなったりと、従業員に直接的な不利益を与えてしまいます。

適切な税負担がなされていない場合は延滞税や不納付加算税が課される可能性もあります。延滞税とは、納付が遅れたことに対するペナルティで、納期限の翌日から日数に応じて年2.8%(令和8年度の利率)が課されます。延滞税の額が1,000円未満の場合は徴収されません。不納付加算税とは、期限内に納めなかったことへのペナルティで、不納付額に対して5%が課されます。税務署の調査が入って発覚した場合は不納付額に対して10%が課されます。不納付加算税の額が5,000円未満の場合は徴収されません。意図的な過失が認められた際は、さらに重い罰則が課されるケースもあります。

源泉徴収の義務は会社にあるため、これらの延滞税や加算税は会社に課されますが、会社側が負担するか、従業員側が負担するかは当事者同士で取り決める必要性も生じます。これらの不利益を避けるためにも、ミスを未然に防ぐことが大前提ですが、発覚した際の実務対応についても正確な手順を把握しておくことが求められます。

よくあるミスの例

特に注意したいのが、従業員自身の制度理解が必要な控除の申告漏れや誤りに対して、実務担当者が確認や指摘を行わなければならない点です。例えば、以下の項目はミスが多い代表例です。

- 寡婦控除・ひとり親控除・勤労学生控除の申告漏れ:該当するにもかかわらず申告が漏れている、逆に要件を満たしていないのに申告してしまうケースへの指摘漏れ

- 扶養親族の確認漏れ:16歳未満の扶養親族の記載漏れや、年の途中で別居・就職して扶養を外れた親族がそのままになっていることへの指摘漏れ

- 配偶者控除の年収見込みのズレ:従業員本人や配偶者の年収が、当初の見込みから大幅に上振れ・下振れしたことで適用区分が変わっていることへの指摘漏れ

- 前職分の源泉徴収票の未提出:中途入社者が、前職の源泉徴収票を紛失した、あるいは提出を忘れていたことへの指摘漏れ

- システムへの入力ミス:従業員がシステムに情報入力する際の入力ミスがないかのチェック漏れ

これらのミスは従業員から「後から気づいた」と申告されることも多々あります。事務的負担が増大する原因ともなるため、念入りに確認し適宜修正を促すことが重要です。

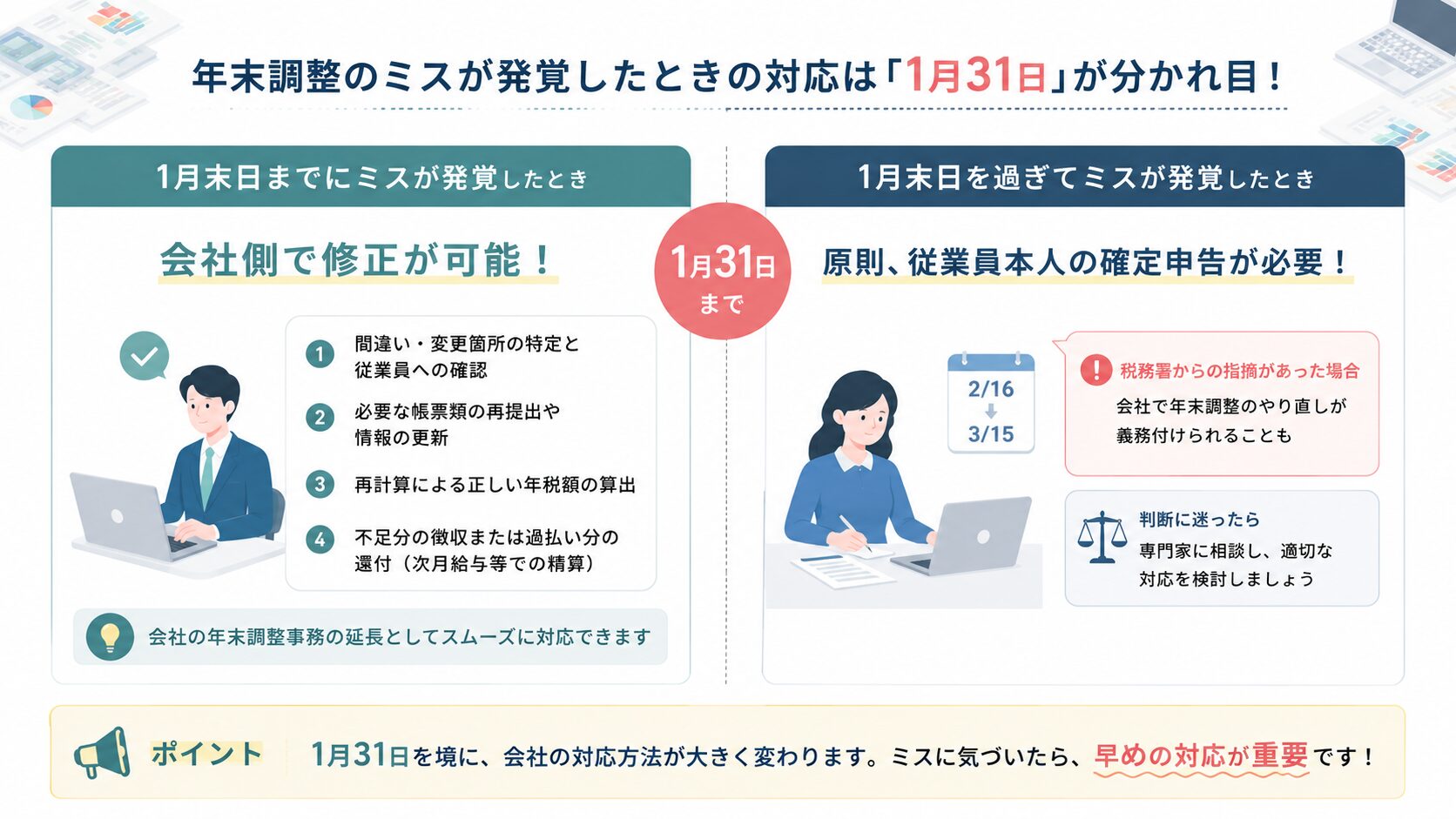

1月末日までにミスが発覚したとき

源泉徴収票の発行前であり、かつ自治体への給与支払報告書の提出前であれば、会社側での再計算と修正が可能です。主な修正プロセスは以下の通りです。

- 間違い・変更箇所の特定と従業員への確認

- 必要な帳票類の再提出や情報の更新

- 再計算による正しい年税額の算出

- 不足分の徴収または過払い分の還付(次月給与等での精算)

この時期であれば、会社側の年末調整事務の延長としてスムーズに対応できます。重要なのは修正の必要性を速やかに伝え、必要書類を揃えてもらうという丁寧なコミュニケーションに努めることです。

1月末日を過ぎてミスが発覚したとき

すでに給与支払報告書を自治体に提出し、源泉徴収票も発行済みの場合、会社側での年末調整のやり直しは原則として行えません。この場合、従業員本人による確定申告が基本となります。

ただし、「税務署からの指摘」によってミスが発覚した場合は、時期にかかわらず会社側で年末調整のやり直しが義務付けられることがあります。確定申告期間(2月16日から3月15日)に従業員本人が対応するのか、会社が源泉徴収義務を果たして再計算を行うのか。法的判断が必要となる場面も多いため、不安がある場合は専門家に相談し、判断を仰ぐことが有効です。

ミスが起きないために

年末調整のミスを最小化するためにはシステムによる仕組化と、マニュアル整備や担当者のスキル向上といった運用面の両面からの対策が有効です。

仕組化によるミスの抑制

まず、デジタル化による業務プロセスの仕組化を進めましょう。申告書の収集・計算などはシステム上で一元管理することで、転記ミスや計算ミスを大幅に排除できます。システム導入後は、入力ルールやチェック工程をマニュアルで整え、誰が担当しても一定の質が保たれる運用体制を構築することが重要です。

実務者のレベルアップと外部視点の活用

仕組化により複雑な法改正の大部分への対応は行えますが、個別の特殊なケースへの対応や単純な入力ミスを完全にゼロにすることは困難です。実務担当者が制度の本質を理解し、判断力を養うことが何より重要です。

社内の判断だけで完結させず、専門家によるサポートを取り入れることも有効な選択肢です。第三者の専門的な視点が加わることで、社内だけでは見落としがちなリスクを早期に摘み取ることが可能になります。専門家の知見を必要に応じて活用することは、ミスを減らすだけでなく、人事部門全体の専門性を高め、将来的なリスク低減にもつながります。

まとめ

年末調整は従業員一人ひとりの税負担を適正化するという、非常に重要なプロセスです。ただし、制度の複雑化や働き方の多様化が進む今、ミスを完全に防ぐことは実務担当者にとって大きな負担となります。だからこそ、ツールを活用した仕組化を土台に据えつつ、実務担当者自身が制度への理解を深めることが、ミスを最小化するために重要です。

社内の判断に迷うときは、外部専門家の知見を借りることも有効な選択肢です。第三者の視点を取り入れることはリスク管理の精度を高めるだけでなく、実務担当者の制度理解に対する視座の向上に寄与します。

私たちプラットワークスは、年末調整業務のご支援だけでなく、実務担当者のレベルアップを視野に入れた体制づくりまでを一貫してサポートしております。実務力の向上や現行の運用体制に課題を感じている人事責任者の方はぜひ私どもにご相談ください。