もくじ

「骨太の方針2024」から始まったiDeCo拡充の議論

※本コラムは2024年5月、制度改正の検討開始時に作成した記事をアーカイブ用に加筆した記事になります。

本記事の最新情報につきましては最新記事にて詳細をご確認ください。

iDeCo拠出限度額が大幅引上げ&70歳まで加入可能に(2027年1月)

政府は、今年6月にまとめる予定の「経済財政運営と改革の基本方針(骨太の方針)」において、個人型確定拠出年金(iDeCo)の掛金上限の引き上げに向けて検討を開始しました。

以前のコラムでは、iDeCoの掛金を拠出できる期間が、65歳未満から70歳未満に引き上げられることを紹介しました(2024年4月3日コラム「iDeCo加入年齢が70歳未満まで引き上げられます」)。

政府は、この掛金上限引き上げにより、資産運用をさらに後押しする狙いがあるとみられています。

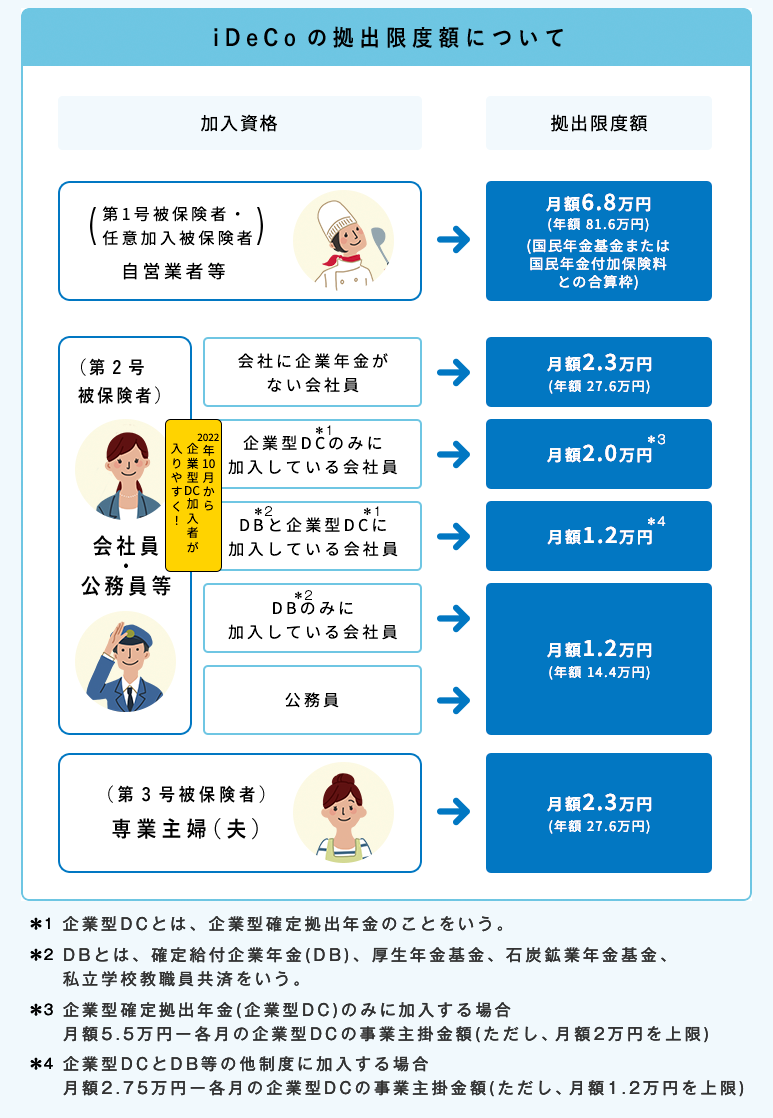

現在のiDeCoの掛金上限は、以下のようになっています。

現在1.2万円/月とされている掛金上限額は、2024年12月より、2万円/月となることがすでに決まっています。

(厚生労働省パンフレット「2024年12月(2025年1月引き落とし分)からDB等の他制度に加入している方(公務員を含む)は、iDeCoの拠出限度額が1.2万円→最大2万円に変わります」)

この拡充に加え、今後さらなる掛金上限の引き上げなど、iDeCoに加入しやすくなる措置が予想されるのでより老後の資産形成がしやすくなります。

【重要】2025年法改正により確定した最新スケジュール(2026年1月16日追記)

【2026年1月16日追記】

年金制度改革関連法(令和7年度年金制度改正法)は2025年6月13日に成立、同年6月20日に公布されました。

iDeCoの法改正の対象となる取扱 (個人型確定拠出年金(iDeCo)の拠出限度額の引上げ及び加入可能年齢70歳までの引上げ)については、2025年12月24日政令第441号で「2026年(令和8年)12月1日施行」(原則として2027年1月26日引落分からの適用)となりました。

iDeCoとNISAの比較:節税効果を最大化する視点

また、似た制度としてNISAも注目されています。

NISAも資産を運用する制度にはなりますが、老後の資産形成を目的とするiDeCoとは違いがあります。

NISAでは運用益のみが非課税となりますが、iDeCoでは、掛金が所得税からの控除対象となるほか、運用益も非課税になり、また、受け取り時にも退職所得控除を受けることができます。その点で、iDeCoの方が節税効果は高いと言えます。

NISAは若年層の加入者も増加傾向にありますが、iDeCoでは若年層の加入者はまだそれほど多くありません。しかしながら、前述ようなメリットもあるので、iDeCoを活用して早い段階から老後の資産形成に向けた準備を進めるのも有効と考えられます。

関連コラム:NISAとiDeCoどっちがいいの?~それぞれのメリット・デメリットを解説~

【実務への応用】退職金制度に代わる「iDeCo+」導入のメリットと「俺の年金」によるサポート

プラットワークスでは、iDeCoの掛金の一部を事業主が上乗せできる中小事業主掛金納付制度(iDeCo+)の企業向け導入コンサルティング及びその後の従業員個人の資産運用の相談まで一貫してサポートするパッケージサービス「俺の年金」を行っております。

「俺の年金」サービスでは、退職金制度がない企業でも、企業型確定拠出年金よりも手軽にiDeCo+の制度を導入でき、また、導入企業の従業員は、自社開発のアプリを通して、ファイナンシャルプランナー等の専門家にオンラインで資産運用の相談をすることができます。

企業側も従業員の掛金に上乗せした分は損金計上が可能なので、企業・従業員の双方にとってメリットがある制度となります。

企業の福利厚生として本制度を導入することもおすすめです。

iDeCo+導入のご相談は、ぜひプラットワークスへお問い合わせください。

「俺の年金」サービスはこちらから