もくじ

以前のコラムで、キャリアアップ助成金「社会保険適用時処遇改善コース」の紹介と絡めて「年収の壁」問題を取り上げました(2023.10.20「『年収の壁』の撤廃に向けて企業はどんな対応をすればいいの?-キャリアアップ助成金『社会保険適用時処遇改善コース』が新設!」)。

そこでは、100万円・103万円・106万円・130万円・150万円のそれぞれに存在する壁について簡単に解説しました。

政府は、これらの年収の壁のうち、「106万円の壁」廃止に向けて検討を進めています。その手段として、「106万円の壁」自体を廃止することや、年収の壁を超えて働いたことにより発生する社会保険料を企業が肩代わりする「社会保険料の肩代わり」などの案が出されていますが、これら二つの解決策は、それぞれ別次元のものです。

今回は、年収の壁について掘り下げ、政府が検討を進めている「106万円の壁」廃止に向けた動きについて、前編と後編に分けて社会保険労務士が解説します。

(なお、本コラムでは、2024年度税制改正により実施された「定額減税」については、臨時の措置であるため特段の考慮をしていません)

年収の壁の種類

100万円の壁(住民税の壁)

年収が100万円を超えると住民税がかかるようになります。

住民税の額は所得に応じて段階的に増えていくため、最初は税負担はそれほど大きくありません。

手取り額の増加率は減少するものの、年収100万円の場合と101万円の場合とを比較すると、101万円の方が手取り額も多くなります。

103万円の壁(税の壁)

年収が103万円を超えると所得税がかかるようになります。

所得税も住民税と同様に段階的に増えていくため、最初は税負担はそれほど大きくはなく、手取り額の増加率は減少するものの、年収103万円の場合と104万円の場合とを比較すると、104万円の方が手取り額も多くなります。

106万円の壁(年金の壁)

年収が106万円を超えると従業員数51人以上の企業では、健康保険・厚生年金保険などの社会保険への加入義務が生じます。

それまでは家族の扶養に入っていた方は扶養から外れ、自身で社会保険に加入します。

手取り額の減少率が大きくなり、年収106万円の場合と107万円の場合とを比較すると、106万円の場合の方が手取り額が多い可能性もあります。

130万円の壁(扶養の壁)

年収が130万円を超えると規模の小さい企業にお勤めの方も社会保険への加入義務が生じ、家族の扶養からも外れます。

106万円の壁の場合と同様に、手取り額は大きく減少し、年収129万円の場合と130万円の場合とを比較すると、129万円の場合の方が手取り額が多い可能性もあります。

150万円の壁(税の壁)

年収が150万円を超えると所得税の配偶者控除の控除額が段階的に減少していきます。

控除額の減少は段階的なものなので、106万円の壁や130万円の壁のように、負担が一気に大きくなることはありません。

実際に影響が大きい壁は?

実際に手取り額への影響が大きい壁は、社会保険への加入義務が生じる「106万円の壁」と「130万円の壁」です。

税法上の壁である103万円の壁と社会保険法上の壁である130万円の壁について、実際の手取り額をシミュレーションすると以下のとおりとなります。

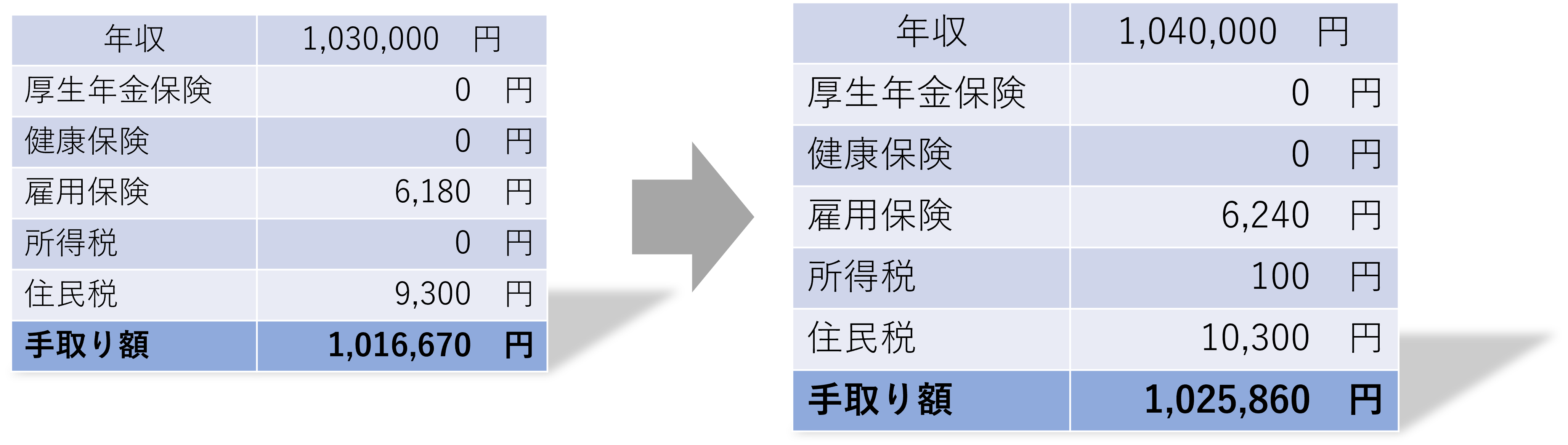

・103万円の壁を超えた場合

103万円の壁を1万円超えると、所得税が100円発生し、手取りが9,190円増えます。

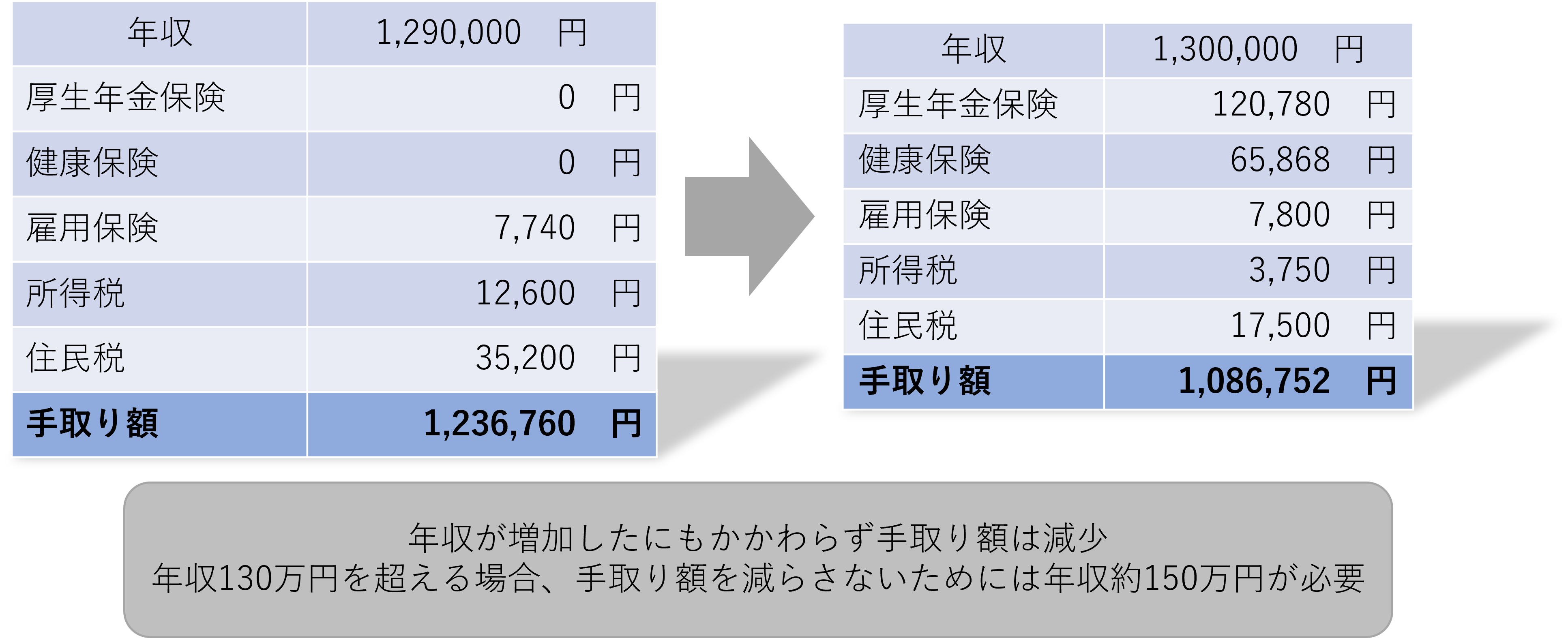

・130万円の壁を超えた場合

130万円の壁を1万円超えると、社会保険料が約18.6万円発生し、手取りが約15万円減少します。

上記のように社会保険へ加入すると年間で数十万円の社会保険料負担が生じます。そのため我々の手取り額への負担が大きい壁は、社会保険への加入義務が生じる「106万円の壁」と「130万円の壁」であるといえます。

106万円の壁廃止に向けた政策について

こうした背景から、社会保険について家族の扶養に入っている多くの方が、106万円や130万円の壁を超えないように働いており、年末に近づくとシフトを調整するなどして勤務時間を減らしていました。

こうした事情が就労意欲を削いでいると考えた政府は、今回106万円の壁の廃止に向けた取組に至ったと考えられます。

現在、社会保険への加入義務が生じる要件は以下の4つであり、そのすべてを満たしたときに社会保険への加入が必要となります。

- 週所定勤務時間が20時間以上

- 給与が月額88,000円以上

- 2か月を超えて勤務する予定があること

- 学生でないこと

政府は上記要件のうち「給与が月額88,000円以上」を廃止することで106万円の壁を廃止しようとしています。

しかしその一方で、政府は最低賃金を今後も引き上げる見通しを示しており、最低賃金の引き上げが続けば、労働者は結局130万円の壁を意識して働くことになり、106万円の壁廃止の効果は限定的であるとの批判もなされています。

家族の社会保険の扶養に入る者は、扶養から外れた場合に生じる社会保険料の負担をカバーするために、追加で約20万収入を増やさなくてはなりません。

こうした特定の壁を越えた際の負担が急激であることが、就労意欲を削ぐことの要因であると考えられます。

106万円の壁廃止の取組は、限定的かつ短期的な対応にしかなり得ず、根本的な解決にはなりません。社会保険に関わる「年収の壁」の問題に対応するためには、健康保険の被扶養者や国民年金の第三号被保険者の扱いを両面から見直すことが必要と考えられます。

関連コラム

「年収の壁」の撤廃に向けて企業はどんな対応をすればいいの?-キャリアアップ助成金「社会保険適用時処遇改善コース」が新設!