老後に向けた資産形成が必要となる中、「確定拠出年金」への注目が高まっています。

確定拠出年金は、一定期間ごとに拠出金を積み立て、その資産を運用して、老後の資産を形成する制度です。

受取時にもらえる金額が決まっておらず、資産運用の結果に応じて受け取れる額が変動することが、確定給付型の年金との大きな違いになります。

確定拠出年金は、原則60歳まで引き出せないというデメリットもありますが、拠出時・運用時・受取時に税制優遇があり、また、政府も確定拠出年金の制度拡充を進めていることから、利用者は増加傾向にあります。

確定拠出年金には、企業が実施する「企業型確定拠出年金(企業型DC)」と、個人が加入する「個人型確定拠出年金(iDeCo)」に大別されます。

勤務先が企業型DCを実施している場合は、各従業員の掛金は原則として企業が拠出します。

一方で、企業に勤めていない自営業者や、勤務先が確定拠出年金を実施していない者は、「個人型確定拠出年金(iDeCo)」に加入し、自身で掛金を拠出することができます。

さらに、iDeCoの制度を基調としながら、企業が個人の掛金を拠出できる制度として、「iDeCo+(イデコプラス)」という制度があります。

今回は、企業型DC、iDeCo、iDeCo+について、それぞれの制度の違いを2回に分けて解説します。

第1弾となる今回は、iDeCoとiDeCo+の違いについて解説していきます。

iDeCo(イデコ)とは?

iDeCo(イデコ)は個人型確定拠出年金の通称で、正式名称を「individual-type Defined Contribution pension plan」といい、略して「iDeCo」と呼ばれます。

iDeCoは個人で加入し、加入者本人が掛金を拠出します。加入者は、原則として、iDeCo加入や掛金拠出などの手続を自分で行わなければなりません。

iDeCoでは、拠出した掛金額は所得控除の対象となり、所得税が低減できます。

また、通常の資産運用では、運用によって発生した利益(運用益)は課税対象となりますが、iDeCoにおける運用益は非課税となります。

さらに、受取時にも加入年数に応じた退職所得控除や公的年金等控除が適用でき、所得税の低減効果が働きます。

このようにiDeCoでは、拠出・運用・受取の三つの場面で税制優遇が受けられるというメリットがあります。

拠出額の上限は、自営業者などの国民年金第1号被保険者は月68,000円、専業主婦(夫)などの国民年金第3号被保険者は月23,000円です。企業勤務者である国民年金第2号被保険者もiDeCoに加入し、掛金を拠出することができますが、拠出上限は勤務先が企業型DCや他の年金制度(確定給付企業年金など)を実施しているか否かによって月20,000円か月23,000円となります(ただし、これらの掛金上限は今後引き上げられる予定。詳細はプラットワークスコラム(2024.12.12)「iDeCoの拠出上限が引き上げられます~限度額が最大75,000円に~」)。

【重要/2026年1月21日追記】

2026年1月現在、最新の施行スケジュールが確定しています。

iDeCoの法改正の対象となる取扱 (個人型確定拠出年金(iDeCo)の拠出限度額の引上げ及び加入可能年齢70歳までの引上げ)については、2025年12月24日政令第441号で「2026年(令和8年)12月1日施行」(原則として2027年1月26日引落分からの適用)となりました。

※本コラムは2024年12月1日施行の制度改正に際して作成した記事になります。

上記につきましては最新記事にて詳細をご確認ください。

iDeCo拠出限度額が大幅引上げ&70歳まで加入可能に(2027年1月)

iDeCo+(イデコプラス)とは?

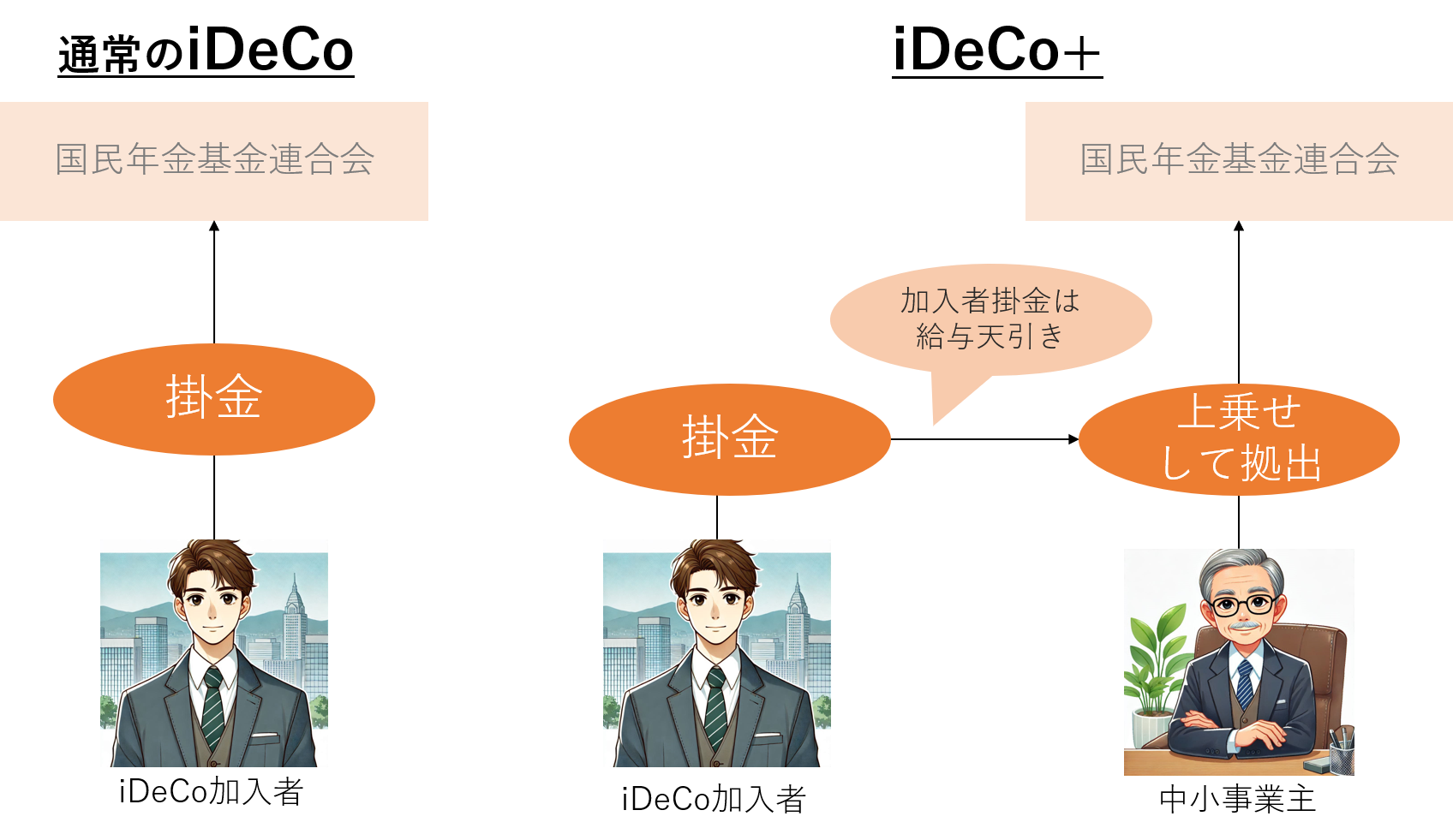

iDeCo+(イデコプラス)は、中小事業主掛金納付制度の通称です。

iDeCo+は従業員数300人以下の企業が導入可能で、iDeCo加入者の掛金に、労使で合意した額の事業主掛金を上乗せして拠出することができます。

そのため、この制度を利用するには、iDeCo+導入企業の従業員がiDeCoに加入していることが前提となります。

この制度を使うと、例えば、ある従業員が毎月の掛金として1,000円拠出していた場合に、事業主が上乗せして5,000円拠出すると、従業員は毎月6,000円拠出することが可能になります。

iDeCo+では、毎月の掛金は、事業主が給与から天引きして上乗せ分も合わせて納付するため、加入者は自身で毎月掛金を拠出するなどの手間を減らすことができます。また、税制優遇のメリットも通常のiDeCo同様受けることが可能です。

iDeCo+は事業主側にも大きなメリットがある制度です。

まず、事業主が上乗せで拠出した掛金は損金計上が可能です。

さらに、従業員が加入しているiDeCoに掛金を上乗せするだけの少ない負担で福利厚生を拡充でき、人材確保や長期勤続につなげることができます。

なおiDeCo+を導入した場合でも、掛金上限は事業主掛金も合わせて、通常のiDeCoと同様です。

まとめ

iDeCo+は、個人が加入するiDeCoに事業主が掛金を上乗せするという負担で、退職金制度を導入する余裕がない企業や福利厚生に手が回りにくい中小企業でも費用を抑えて導入することが可能です。

プラットワークスでは、iDeCo+の導入に係る手続や労使合意の支援、事業主掛金の決定のアドバイザリーなど、導入に係るコンサルティングと、導入後の従業員個人の資産運用の相談まで一貫してサポートするパッケージサービス「俺の年金」を提供しております。

「俺の年金」サービスでは、退職金制度について不明な点が多い場合でも、専門家のサポートのもと手軽にiDeCo+を導入でき、また、導入企業の従業員は、弊法人開発のアプリを通して、ファイナンシャルプランナー等の専門家にオンラインで資産運用の相談をすることができます。

iDeCo+導入のご相談は、ぜひプラットワークスへお問い合わせください。

【「俺の年金」サービスはこちらから】