もくじ

【2026年1月追記あり】iDeCo拠出限度額引き上げの見通し

政府は、個人型確定拠出年金(iDeCo)の拠出限度額を引き上げる見通しを示しました。

岸田内閣のもとで、資産運用立国を目指して確定拠出年金制度を拡充する政策が推し進められ、令和6年12月より拠出限度額の引き上げも行われました(詳細はプラットワークスコラム「個人型確定拠出年金(iDeCo)掛金上限引き上げに向けた検討が開始しました」)。

今回はさらなる引き上げとなります。

【2026年1月9日追記】

年金制度改革関連法(令和7年度年金制度改正法)は2025年6月13日に成立、同年6月20日に公布されました。

iDeCoの法改正の対象となる取扱 (個人型確定拠出年金(iDeCo)の拠出限度額の引上げ及び加入可能年齢70歳までの引上げ)については、2025年12月24日政令第441号で「2026年(令和8年)12月1日施行」(原則として2027年1月26日引落分からの適用)となりました。

※本コラムは2024年12月1日に施行された制度改正時に作成した記事になります。

上記につきましては最新記事にて詳細をご確認ください。

iDeCo拠出限度額が大幅引上げ&70歳まで加入可能に(2027年1月)

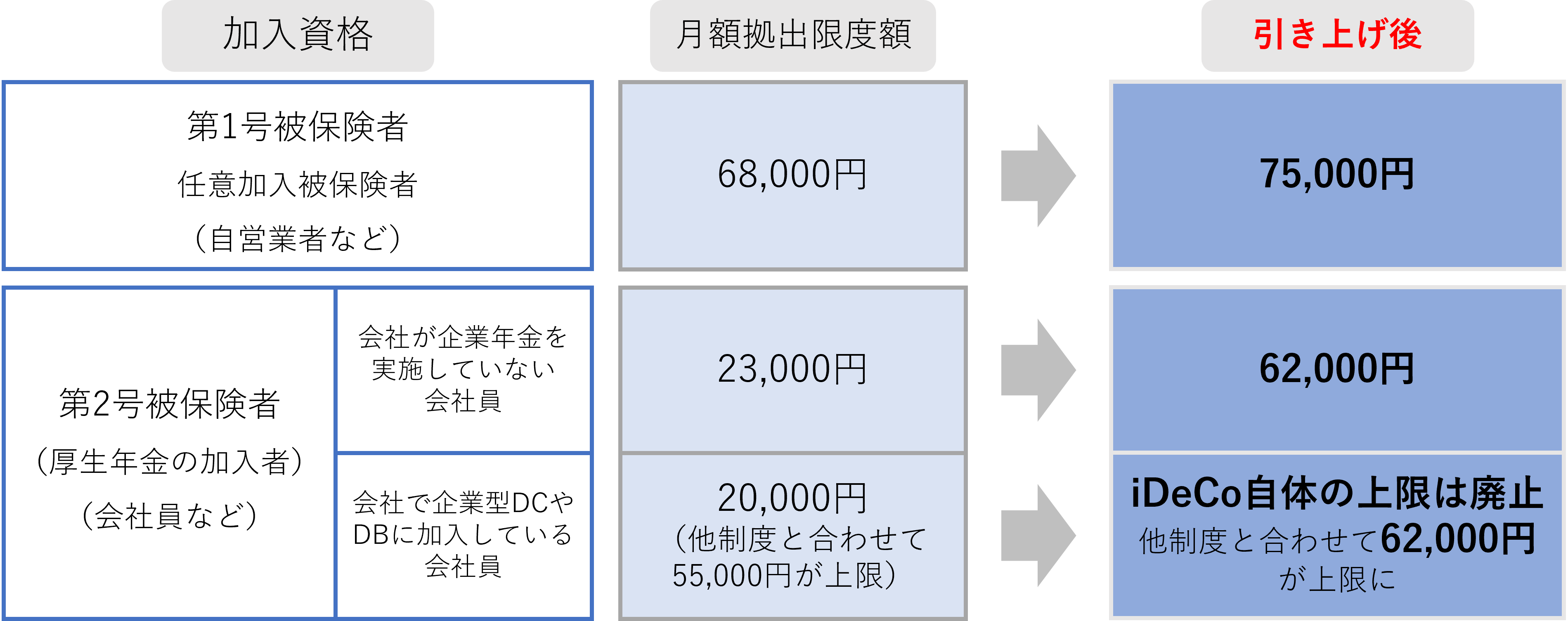

【図解】会社員・自営業者でどう変わる?現在と引上げ後の新旧限度額比較表

現状、企業に勤める者(第2号被保険者)がiDeCoと、企業型確定拠出年金(企業型DC)や確定給付企業年金(DB)を併用する場合、iDeCo単体での拠出限度額は月20,000円、かつ企業型DCやDB等の他制度と合計して月55,000円が上限でした。

今回の改正案では、iDeCo単体での上限は廃止され、iDeCoと他制度を合計した上限のみとなり、その上限も月62,000円に引き上げられます。

また、企業に勤めているものの、会社が他制度を実施しておらず、iDeCoのみに加入していた者の拠出限度額は月23,000円でした。

今回の改正案では、この上限も倍以上の月62,000円に引き上げられます。

さらに、自営業者などの第1号被保険者の拠出限度額も、月68,000円から月75,000円に引き上げられます。

【iDeCoの拠出限度額はどう変わる?】

【2026年1月9日追記】

拠出限度額の引き上げおよび加入可能年齢の70歳までの延長については、2025年12月24日公布の政令第441号により「2026年(令和8年)12月1日」を施行日とすることが決定されました。(上部更新情報参照)

「貯蓄から投資へ」の加速:経営層が知っておくべきシニア世代の資産形成支援

「貯蓄から投資へ」が広まりつつあり、iDeCoやNISAなどの制度利用者も増加傾向にあります。

しかし、iDeCoについては若年層の加入者は比較的少ない印象です。

iDeCoは原則として60歳まで引き出せないなどのデメリットもあります。

しかしiDeCoは、運用益のみが非課税となるNISAと異なり、拠出・運用・受取の三局面で税制優遇があるなどメリットも大きい制度となっています。

そのため、老後の資産形成のためにも早期からiDeCoに加入することは有効と言えます。

【2026年1月9日追記】

拠出限度額の引き上げおよび加入可能年齢の70歳までの延長については、

2025年12月24日公布の政令第441号により「2026年(令和8年)12月1日」を施行日とすることが決定されました。

これにより、2026年12月分の掛金(原則として2027年1月26日引落分)から、新しい拠出限度額が適用されることになります。

企業型DCやDBを併用されている方、あるいはiDeCo+(イデコプラス)を導入されている企業の皆様は、2026年末の給与計算および拠出設定の見直しに向けた準備が必要となります。(上部更新情報参照)

【実務への応用】退職金制度に代わる「iDeCo+」導入のメリットと「俺の年金」によるサポート

プラットワークスでは、iDeCoの掛金の一部を事業主が上乗せできる中小事業主掛金納付制度(iDeCo+)の企業向け導入コンサルティング及びその後の従業員個人の資産運用の相談まで一貫してサポートするパッケージサービス「俺の年金」を行っております。

「俺の年金」サービスでは、退職金制度がない企業でも、企業型確定拠出年金よりも手軽にiDeCo+の制度を導入でき、また、導入企業の従業員は、自社開発のアプリを通して、ファイナンシャルプランナー等の専門家にオンラインで資産運用の相談をすることができます。

企業側も従業員の掛金に上乗せした分は損金計上が可能なので、企業・従業員の双方にとってメリットがある制度となります。

企業の福利厚生として本制度を導入することもおすすめです。

iDeCo+導入のご相談は、ぜひプラットワークスへお問い合わせください。

【「俺の年金」サービスはこちらから】