前回のコラムでは、iDeCoとiDeCo+の両制度の違いについて解説しました。

第2弾の今回は、企業型確定拠出年金(企業型DC)と個人型確定拠出年金中小事業主掛金納付制度(iDeCo+)の違いについて解説していきます。

iDeCo+の内容

まずは、前回のコラムでも解説したiDeCo+について簡単におさらいします。

iDeCo+とは、従業員300人以下の企業で導入可能な制度です。

iDeCo+は導入企業の従業員がiDeCoに加入していることが前提で、従業員のiDeCo掛金に、事業主が労使で合意した金額を上乗せして拠出することができます。

iDeCo+は、従業員が加入しているiDeCoに掛金を上乗せするだけの少ない負担で福利厚生を拡充することができます。

企業型DCとは?

企業型DCとは、企業型確定拠出年金のことで、「確定拠出」=「Defined Contribution」の頭文字を取って、「企業型DC」と呼ばれることもあります。

企業型DCは、企業が従業員(加入者)の掛金を拠出し、加入者である従業員が資産運用を行います。

企業型DCが実施可能な企業に制限はなく、いかなる規模の企業でも実施が可能です。

ただし、導入の際に、導入一時金や従業員用の口座開設手数料、その他金融機関に支払う各種手数料が発生するため、一般的に導入コストは高くなります。

掛金拠出は企業が行い、加入者自身の拠出はないため、拠出時の税制優遇といった概念はありませんが、運用時・受取時にはiDeCoと同様の税制優遇があります。なお、企業が拠出した掛金は損金計上が可能です。

拠出の限度額は最大55,000円で、確定給付企業年金やiDeCoなど他制度と併用している場合は、それら他制度の掛金相当額と合算して55,000円が上限となります(ただし上限の引き上げが予定されています。詳細はプラットワークスコラム(2024.12.12)「iDeCoの拠出上限が引き上げられます~限度額が最大75,000円に~」)。

【重要/2026年1月21日追記】

2026年1月現在、本記事で触れている拠出限度額は、2027年1月より月額6.2万円(DB等他制度との合算で月額6.2万円)へ一本化されることが確定しています。最新記事にて詳細をご確認ください。

iDeCo拠出限度額が大幅引上げ&70歳まで加入可能に(2027年1月)

企業型DCにおけるマッチング拠出

企業型DCにはマッチング拠出という制度があります。

原則的な企業型DCでは掛金は全額企業が拠出しますが、マッチング拠出を適用すると従業員(加入者)も掛金を拠出することができます。加入者掛金は給与から天引きされ、企業の掛金と合わせて拠出されます。

iDeCo+とよく似た制度になりますが、iDeCo+は個人が加入しているiDeCoに事業主が上乗せする制度であるのに対し、マッチング拠出は企業型DCの一種であるため、企業の掛金が従業員(加入者)掛金よりも上回っている必要があります(iDeCo+にはこのような制限はなく、加入者掛金・事業主掛金のいずれが多くなっていても問題はありません)。

拠出限度額は、企業型DCと同じで企業掛金・加入者掛金を合計して55,000円となります。税制優遇も通常の企業型DCと同じ取扱いになります。

ただし、加入者掛金は加入者個人の所得税における所得控除の対象となります(加入者掛金については、iDeCo+の加入者掛金の取扱いと同様です)。

制度を導入するためのコストは、通常の企業型DCと同様のコストがかかります。

【重要/2026年1月21日追記】

本記事で解説している拠出限度額は、2027年1月施行の法改正により大幅に再編されます。

これまで複雑に分かれていた拠出枠は、「他制度との合算で月額6.2万円」へと一本化されることが確定しました。これにより、企業型DC導入企業においても、マッチング拠出の活用やiDeCoとの併用戦略が変わります。

改正についての情報は最新記事にてご確認ください。

iDeCo拠出限度額が大幅引上げ&70歳まで加入可能に(2027年1月)

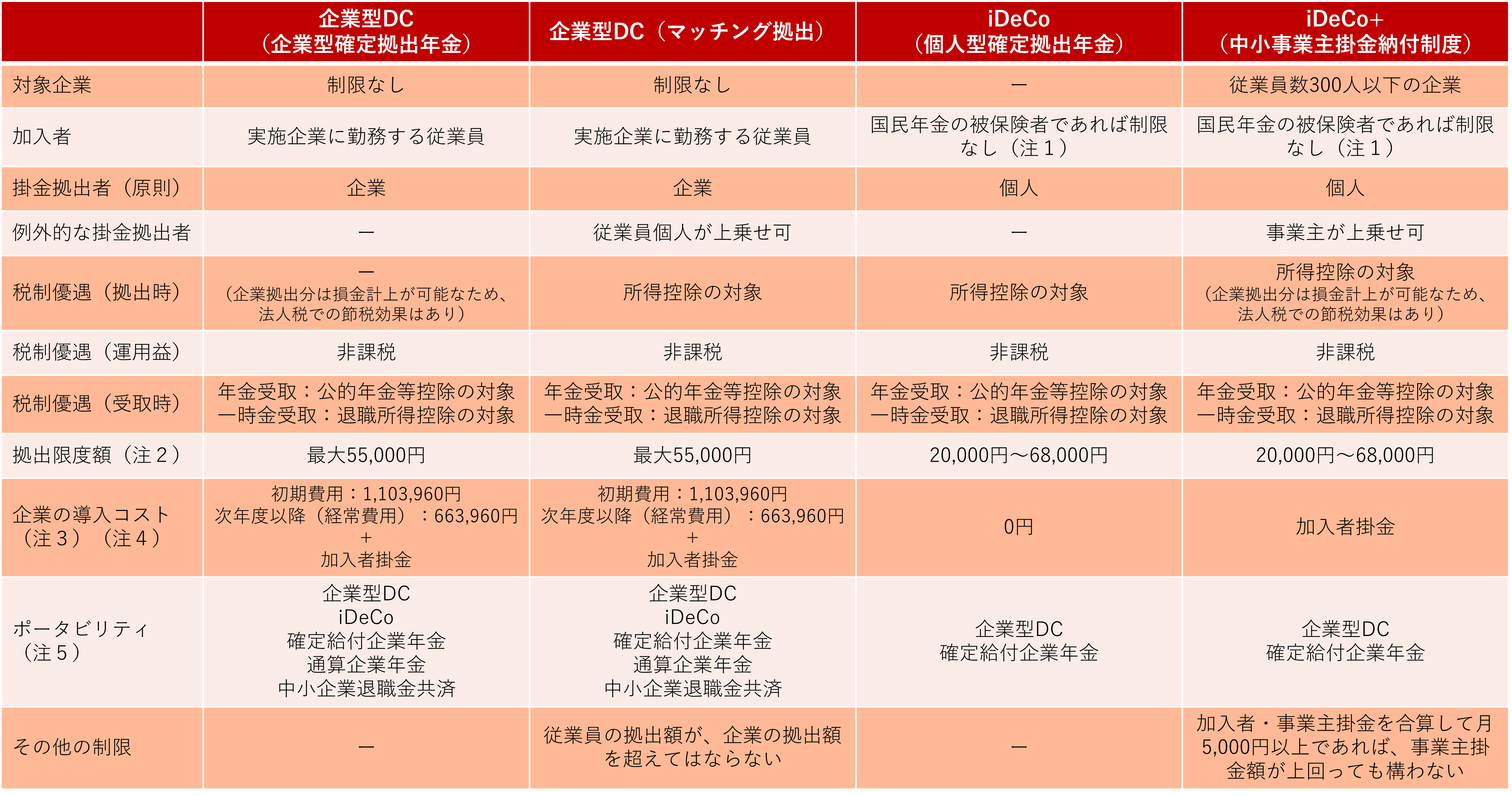

各制度の違い

前回と今回のコラムで、iDeCo、iDeCo+、企業型DC、企業型DCのマッチング拠出と4つの制度を紹介しました。確定拠出年金は、企業型(企業型DC)と個人型(iDeCo)に大別され、その中にマッチング拠出やiDeCo+といった制度があります。これらの制度は、それぞれにメリット・デメリットや共通点があります。

以下に上記4制度の特徴についてまとめた表を掲載します。

(注1)確定拠出年金の老齢年金の受給権を得た場合は、加入不可

(注2)拠出限度額は引上げ予定(プラットワークスコラム(2024.12.12)「iDeCoの拠出上限が引き上げられます~限度額が最大75,000円に~」))

(注3)SBI証券「導入コストシミュレーション」により算出。従業員数100人、掛金額月10,000円を想定(金額は2024年12月18日時点)

(注4)初期費用には、運営管理手数料として導入一時金、口座開設手数料が含まれ、経常費用には、事業主手数料、加入者手数料、収納代行手数料が含まれます。また、企業型DCの場合には、この他に資産管理機関に対する手数料が必要となります。

(注5)「ポータビリティ」とは、加入者が離職・転職した際に、積み立てた資産を他制度へ移管できる制度です。上記の表は移管が可能である移管先を記載しています。ただし、制度によって、個人の申出のみで移管できる制度と、事業主の手続により移管できる制度とがあります。

iDeCo+導入のご相談は、プラットワークスへ!

今回は2回にわたって確定拠出年金の4つの制度について解説しました。

企業型確定拠出年金はいかなる規模の企業でも導入可能ですが、導入に多くのコストがかかるため、実際に導入できる企業は、中堅企業や大企業が中心となっているのが現状です。

こうした現状に鑑み、比較的規模の小さい企業でも同様の制度を導入できるよう生まれたのがiDeCo+という制度です。

確定拠出年金は、従業員にとっては老後の資産形成や税制優遇、企業にとっては掛金の損金計上や福利厚生の充実など、企業・従業員双方に大きなメリットがあります。

プラットワークスでは、事業主が掛金の一部を上乗せできる中小事業主掛金納付制度(iDeCo+)の導入コンサルティングから、従業員個人の資産運用相談まで一貫してサポートするパッケージサービス「俺の年金」を提供しています。

≪「俺の年金」サービスの特徴≫

◆ 退職金制度がない企業でも、企業型DCより手軽にiDeCo+を導入可能

◆ 導入企業の従業員は、自社開発アプリを通じて、ファイナンシャルプランナー等の専門家にオンライン相談が可能

◆ 企業が掛金に上乗せした分は損金算入できるため、企業・従業員双方にメリット

企業の福利厚生として本制度を導入することもおすすめです。

iDeCo+導入のご相談は、ぜひプラットワークスへお問い合わせください。

≪「俺の年金」サービスはこちらから≫