iDeCo(個人型確定拠出年金)の拠出限度額が引き上げられます。

この改正は2024年末に閣議決定された税制改正大綱に明記されていましたが、実施には年金制度改正法の成立が前提とされていました。2025年6月に同法が成立したことで、具体的なスケジュールが明らかになりました。

【参考】私的年金制度の主な改正事項の施行スケジュール(2025年7月時点・厚生労働省)

【参考】iDeCo(イデコ)とiDeCo+(イデコプラス)の違いとは?~個人型確定拠出年金について社会保険労務士が解説~

拠出限度額の大幅引き上げ(2027年1月)

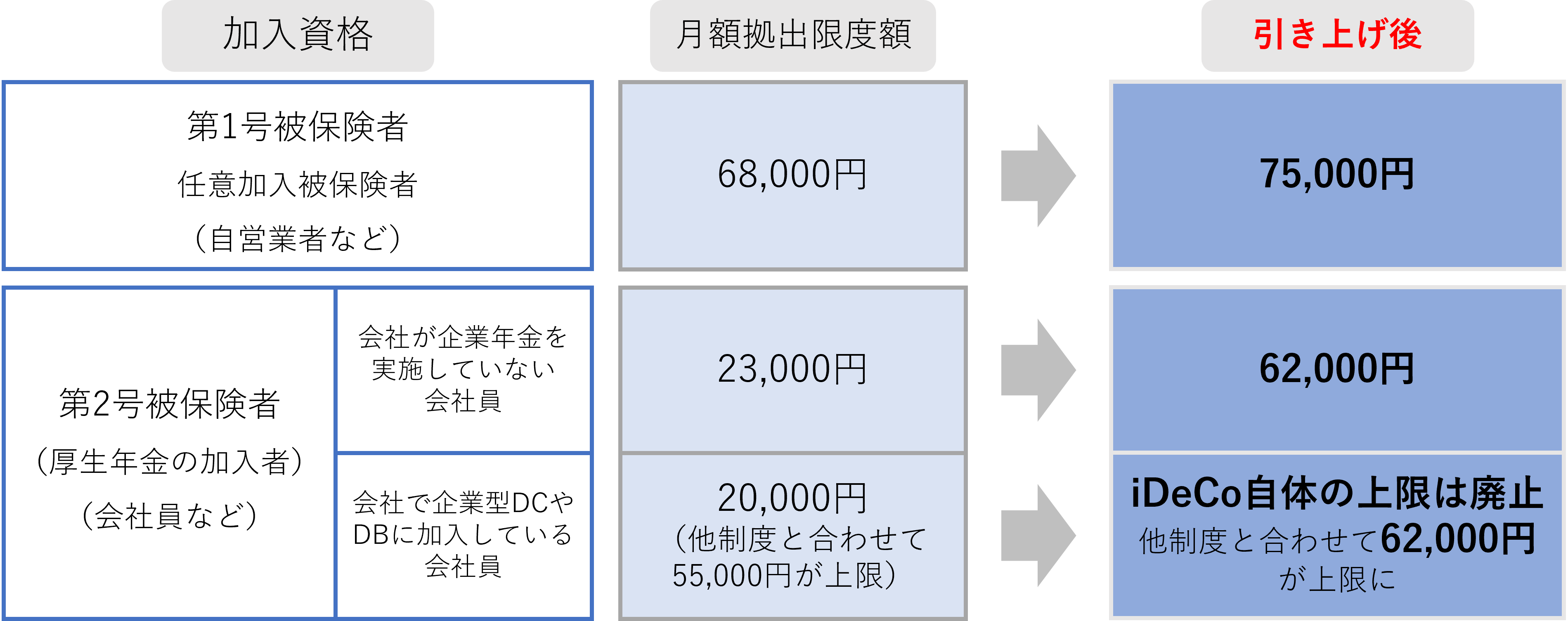

厚生労働省は、2027(令和9)年1月引き落とし分から、iDeCoの拠出限度額を引き上げる方針を固めました。今回の改正では「iDeCo単体での上限」が廃止され、他制度との合計上限のみが適用されます。

【会社員(第2号被保険者)が、iDeCoと企業型確定拠出年金(企業型DC)や確定給付企業年金(DB)を併用する場合】

◆ 現行:iDeCo単体での拠出限度額は月20,000円。かつ、企業型DCやDB等の他制度と合計して月55,000円を上限。

◆ 改正後:iDeCo単体での上限は廃止。iDeCoと他制度を合計した上限が月62,000円。

【勤務先に企業年金制度がなく、iDeCoのみ加入している会社員の場合】

◆ 現行:月23,000円。

◆ 改正後:月62,000円。

【自営業者などの第1号被保険者の場合】

◆ 現行:月68,000円(国民年金基金との合算上限)。

◆ 改正後:月75,000円(国民年金基金との合算上限)。

加入可能年齢を70歳まで拡大(2027年1月)

これまで、iDeCoの加入年齢には以下の制限がありました。

◆ 第1号被保険者および第3号被保険者(専業主婦・主夫など):60歳未満

◆ 第2号被保険者(会社員や公務員など) : 65歳未満

企業型DCが70歳まで加入可能であるのに対し、iDeCoは不利な制度設計となっていました。

しかし近年、働く高齢者が増加していることを背景に、iDeCoの加入可能年齢も70歳未満まで引き上げられることとなりました。これは、目減りが懸念される公的年金を補う手段として、より多くの人に私的年金制度を活用してもらう狙いがあります。

注意点として、一度iDeCoの積立資産を受け取り始めると、その後掛金を積み立てることはできません。年金を受給しながら積み立てを続けることは制度の趣旨に反するからです。

iDeCo+導入のご相談は、プラットワークスへ!

「貯蓄から投資へ」の流れの中で、NISAやiDeCoの利用者は増加傾向にあります。

一方、iDeCoは「原則60歳まで引き出せない」といった制約があるため、若年層の利用はまだ多くありません。それでも、iDeCoはNISAと異なり、「拠出・運用・受取」の三局面で税制優遇が受けられる大きなメリットがあります。老後資産形成を考える上で、早期からの加入は有効な選択肢といえるでしょう。

プラットワークスでは、事業主が掛金の一部を上乗せできる中小事業主掛金納付制度(iDeCo+)の導入コンサルティングから、従業員個人の資産運用相談まで一貫してサポートするパッケージサービス「俺の年金」を提供しています。

≪「俺の年金」サービスの特徴≫

◆ 退職金制度がない企業でも、企業型DCより手軽にiDeCo+を導入可能

◆ 導入企業の従業員は、自社開発アプリを通じて、ファイナンシャルプランナー等の専門家にオンライン相談が可能

◆ 企業が掛金に上乗せした分は損金算入できるため、企業・従業員双方にメリット

企業の福利厚生として本制度を導入することもおすすめです。

iDeCo+導入のご相談は、ぜひプラットワークスへお問い合わせください。

≪「俺の年金」サービスはこちらから≫