フレックスタイム制は、月の途中に入・退職、休職した労働者に対して適用できるのでしょうか?

労働者が月の途中に入社、退職、もしくは休職をすることは少なくありません。フレックスタイム制を導入している企業では、こうしたケースが生じると「実労働時間」が「総労働時間」に満たなくなってしまい、時間外労働や割増賃金の算定が適切に行われないという問題点が生じてしまいます。

そこで今回は、月の途中での入・退職、休職者が生じた場合の、時間外労働や割増賃金の算定方法のポイントを解説します。

フレックスタイム制のおさらい

これまでに、フレックスタイム制に関するコラムを3本掲載してきました。

フレックスタイム制を運用する際には「法定労働時間の総枠」「総労働時間」「実労働時間」を区別しなければなりません。これについては、

フレックスタイム制の盲点① ~「法定労働時間の総枠」と「総労働時間」の違いを社労士が解説~

で述べています。

そして、清算期間を「1か月単位」「1か月を超えて3か月以内」とする場合で、フレックスタイム制導入の手続き方法や時間外労働の算定方法が大きく異なります。これについては、

フレックスタイム制導入のポイント① ~1か月単位のフレックスタイム制~

フレックスタイム制導入のポイント② ~1か月を超え、3か月以内のフレックスタイム制~

で述べた通りです。

清算期間を「1か月単位」「1か月を超えて3か月以内」のどちらにするかによって扱いが異なりますので、それぞれの場合に分けて解説します。

清算期間を1か月単位とする場合

まずは、清算期間を1か月単位とする場合を見てみましょう。

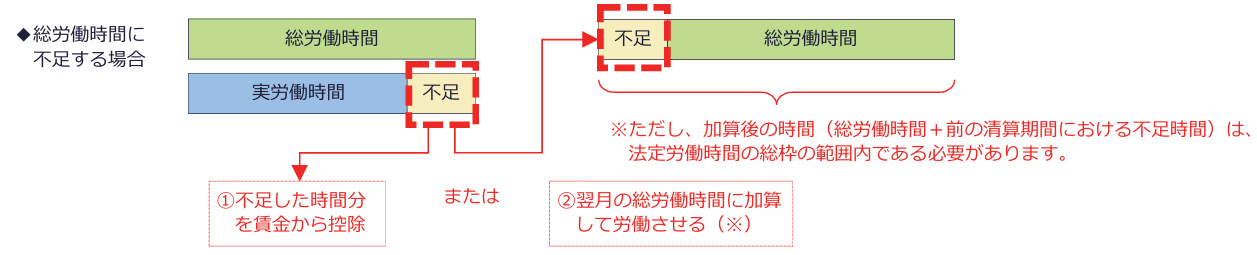

「フレックスタイム制のわかりやすい解説&導入の手引き」(厚⽣労働省・都道府県労働局・労働基準監督署)には、①・②の方法が紹介されています。

①不足した時間分を賃金から控除する。

②不足した時間分を次の清算期間に繰り越す。

しかし、②の方法はあまり現実的ではないため、取り入れている企業は多くないでしょう。

不足時間分を繰り越す時であっても、「総労働時間」は「法定労働時間の総枠」の範囲内に収める必要があるからです。総枠を超過した場合は時間外労働となりますので、割増賃金の支払いが発生します。

例えば、1か月の総労働時間が160時間の企業に、ある月の半ばに入社したと仮定します。約80時間は実際に労働できたとしても、残りの約80時間分の不足が生じます。この不足分を次の清算期間に繰り越すことで、総枠を超えるのみならず、長労働時間にもつながるリスクが高まってしまいます。

清算期間が1か月を超える場合

次に、清算期間が1か月を超えて3か月以内の場合を見てみましょう。

こちらは、労働基準法第32条の3の2において、下記のように規定されています。

|

使用者が、清算期間が1箇月を超えるものであるときの当該清算期間中の前条第1項の規定により労働させた期間が当該清算期間より短い労働者について、当該労働させた期間を平均し1週間当たり40時間を超えて労働させた場合においては、その超えた時間の労働については、第37条の規定の例により割増賃金を支払わなければならない。 |

清算期間よりも実際に労働した期間が短い労働者については、「実際に労働した期間」で清算することが記されています。具体的には、「実際に労働した期間」を平均して、週40時間を超えているか否かを判断します。「40時間×実際に労働した期間(暦日数)÷7」で算出し、週平均40時間を超えていた場合には、その分の割増賃金の支払いが必要です。

このように、フレックスタイム制の導入にあたっては、月の途中に入・退職、休職者が生じた際の時間外労働や割増賃金の算定方法にも留意する必要があります。誤った運用を続けてしまうと、長期にわたって給与未払いや過払いが発生するなどのリスクも生じます。こうしたリスクを避けるため、専門家に意見を聞くことが大切です。弊法人では人事労務アドバイザリー業務をおこなっており、その中でフレックスタイム制の導入実績もございます。判断に迷った時はぜひ弊法人にご相談ください。

人事労務アドバイザリー - プラットワークス|社会保険労務士法人プラットワークス|東京都 千代田区 大阪市|社労士法人 社労士事務所

また、「顧問契約というほどではないが専門家に相談したい」といった、スポット的なアドバイザリーも弊法人ではお受けしております。企業様のご相談のほか、個人の方からのご相談についても、元労働基準監督官である弊法人の代表がご相談内容を伺い、ご状況を踏まえつつ個別のアドバイスをさせていただきます。