もくじ

2025年10月21日に第104代首相に就任した高市氏が「給付付き税額控除」について早期に制度設計を進める旨を明言し、話題になっています。

高市氏は「給付付き税額控除」制度について、『所得が低いほど負担の重くなる、逆進性の高い社会保険料を軽減して給与収入に応じて手取りが増えるようにする、中・低所得者層に対してメリットがある制度である』と言及しています。

2025年11月27日には、自民、日本維新の会、立憲民主、公明4党の政調会長による「給付付き税額控除」の導入に向けた協議が行われ、4党の枠組みで制度の具体化を進める方針を示しています。

特に所得が低いほど負担が重くなる社会保険料の逆進性を軽減し、手取りを増やすことを目的としている「給付付き税額控除」とは、税金の控除と現金給付を組み合わせた制度で、減税効果が大きいだけでなく、所得税を納めてない世帯への支援もできる制度です。

近年課題とされている物価高対策や所得格差是正に対しメリットのある制度とされ、海外ではこのような制度を導入している国もあり、日本でも議論が本格化すると思われます。

今回のコラムでは国内外の給付付き税額控除の歴史を解説しながら、税額控除と給付の関係について、ベーシックインカム・社会保険制度とも絡めながら給付付き税額控除制度の概要と今後の見通しについて解説していきます。

【2026年1月7日追記】

高市総理は2026年1月5日の年頭記者会見にて、給付付き税額控除の具体的な制度設計を議論するための「国民会議」を今月中に立ち上げる方針を表明しました。

本会議には、2025年11月より協議を続けてきた自民、公明、立憲民主、日本維新の会の4党に加え、国民民主党にも参加を呼びかけ、五党による超党派の枠組みで議論を行う構えです。

政府・自民党は、2026年6月の通常国会会期内の中間整理を経て、早ければ2027年の法案提出を視野に入れています。各党との実効性のある合意形成に至るかが、今後の大きな焦点となります。

給付付き税額控除と世界各国の導入実績

国際的に見た給付付き税額控除は、1975年にアメリカで着手されたのが始まりです。

アメリカで1975年導入された「EITC:Earned Income Tax Credit(勤労所得税控除)」は中低所得者の労働者を支援する目的で始まった連邦税が対象となる給付付き税額制度です。

EITCでは、逓増段階を設けているのが特徴で、稼得所得が増加するにつれ控除額が増加する段階(phase-in段階)、所得が増加しても控除額が一定になる段階(plateau段階)、所得の増加に伴い控除額が減額され、最終的に一定の所得を超えると控除が消失する3段階(phase-out段階)で構成されています。

これにより、phase-in段階にあたる低所得者に対して就労インセンティブを引き出すことができる一方で、phase-out段階にあたる中高所得者に対しては税額控除の適用を避けるべき徐々に控除額を引き下げることができます。

導入当時は勤労しても所得が貧困ラインを超えず、所得に対して重い社会保険の負担を担う中低所得の労働者を支援するために、差額を税額控除したり、給付したりすることが目的でしたが、制度が複雑であることや、納税者の税務申告により適用される制度のため、金額誤りや不正受給、支給過誤の発生が問題視されています。

イギリスでは2003年に低所得の就労者を対象とする初めての給付付き税額控除「Working Tax Credit (WTC)」が導入されました。この制度は就労時間(週16時間以上等)を要件とし、世帯の所得状況にあわせて運用されました。

その後、2010年代に入り、WTCのシステムが複雑で過払い、誤支給などの問題を引き落としたこと、景気の変化に迅速に対応するため、大規模な社会保障改革が行われたことに伴い、2013年より「Universal Credit(UC)」が導入され、WTCからUCへの移行が進められました。

UCでは、従来の複雑だった低所得者向けの給付体系を簡素化することと、働くほどに収入が増えるような仕組みを作り、労働者の労働意欲を向上させることを目的として始まりました。

UCでは世帯の状況に応じてベーシックインカムともされる「基準手当」(単身者で月額 約 317ポンド~:日本6万5千円)が決定され、これに子の数等に応じた加算と、収入から一定割合の基準をもとに算出した減額調整が行われて、一定の所得水準の世帯までユニバーサル・クレジットとしての給付が行われます。さらに、一定期間以上就労しないと支給が停止される罰則規定があるのが特徴です。これにより就労しないよりも就労して収入を上げる方が所得の増加につながるような仕組みとなっています。

イギリスでは低所得者や失業者が給付を受けながらも裕福な生活ができる一方で、収入に応じた税と社会保険の負担増により、主に中間所得層を中心として実質的な可処分所得が減少する課題があげられています。

日本では給付付き税額控除制度の導入はなく、従来は「減税」や「一律給付金」のどちらかの実施のみでした。日本では2000年代後半から税制・社会保障の一体改革の文脈で導入が検討され、2025年10月に高市氏が首相に就任したことを契機に導入に向けての本格的な議論がされています。具体案としては立憲民主党の「全国民へ4万円を給付し、その後税金で調整する」案が提案されています。

※参考) SBI金融経済研究所「2040年の経済社会シリーズ」

給付付き税額控除の仕組み

では、実際に給付付き税額控除で減税と給付はどのような関係で行われるのでしょうか。所得税額に応じた具体例を示しながら解説していきます。

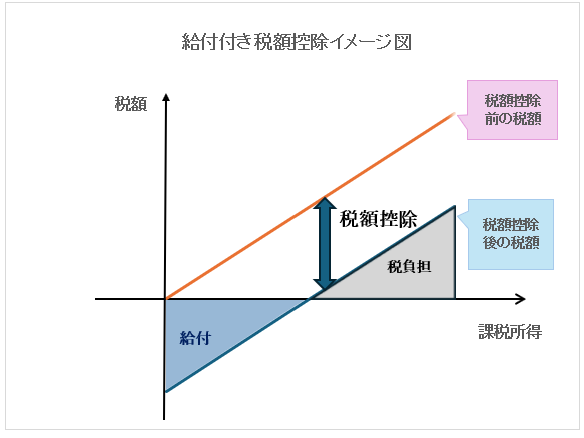

「給付付き税額控除」制度は支払う所得税を減額するだけでなく、支払う所得税額が少ない、もしくはない場合でも現金給付を受けることができます。

通常の税額控除は支払う所得税額から一定金額を差し引く(=控除する)仕組みですが、低所得者の場合は所得税額よりも控除額が多い場合、控除しきれなかった分は控除できる税金がありません。そういった場合に控除しきれなかった差額を現金で給付する仕組みが「給付付き税額控除」です。

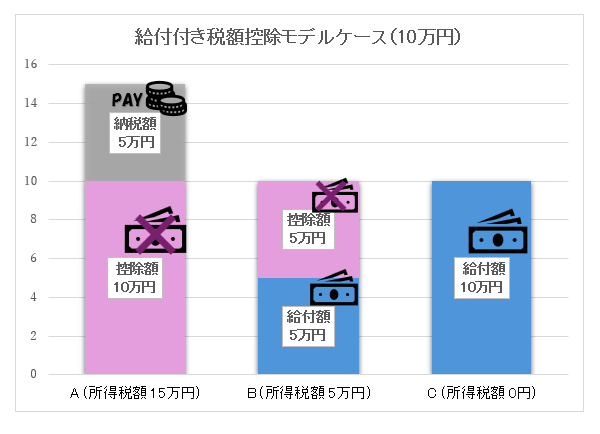

では、10万円の給付付き税額控除が実施されるケースを例に所得納税額に応じたモデルケースを見ていきましょう。

【10万円の給付付き税額控除が実施された場合】

ケースA:所得税額15万円⇒ 10万円の控除

→税額から10万円の全額を控除するので、最終的に5万円の納税になります。

ケースB:所得税額5万円 ⇒5万の控除+5万の給付

→税額から全額の5万円を控除して、控除しきれなかった5万円は現金給付されます。

ケースC:所得税額0円 ⇒10万の給付

→そもそも控除できる税金が0円のため、10万円の全額が現金給付されます。

負の所得税と給付付き税額控除

「給付付き税額控除」の元になっている考え方として「負の所得税」があげられます。

「負の所得税」とは所得税率をマイナスにすることを指します。基準となる所得額を決め、その基準額を上回る部分に対してはプラスの税金を、下回る分についてはマイナスの税金をかけ一定額の給付を行うことで、所得が一定以下の低所得者層を支援する考え方です。経済学者のフリードマン氏が提案したといわれています。

「負の所得税」は、所得再分配の効率化と簡素化、最低所得の保証と勤労意欲の維持、普遍的な所得控除の実現の三つの考え方が柱となっています。

つまり、複雑な社会保障給付や公的扶助制度を一元化し、シンプルかつ効率的に所得の再分配を行うこと、また、貧困を解消する最低限の所得保障と勤労インセンティブを維持すること、税制上の優遇措置の恩恵を納税義務のない人にもいきわたらせることを目的としています。

しかし、現行の日本では確定申告者が少なく、個人所得の把握が不明瞭となっていることや、そもそも所得再分配の効率化は難しく、「負の所得税」の考えを導入するには、むしろ非効率になってしまうのではないかという問題があげられています。

「給付付き税額控除」は、所得が課税最低限度額を超える人に対しては税額控除を行い、最低限度額以下の人には給付金を与える制度なので、こういった「負の所得税の考え方」を実現している手法の一つです。この考え方は低所得の人々への支援が行き届くことで、公平性を高める可能性がある一方で、所得のない者には給付を行う考え方であるため、本来の目的であった勤労意欲をそいでしまう可能性があるという懸念があります。

類似制度との違い

「給付付き税額控除」と類似した経済的支援制度として、「定額減税」、「一律給付金」があげられます。どの制度も個人の生活支援と経済の活性化を目的としていますが、制度の仕組み、支援対象者、支援効果について大きな違いがあります。

定額減税は所得税や住民税を一定額減額する制度のため、納税者に対してメリットがあり、比較的長期的にわたって恩恵を受けられるものの、非課税世帯に対しては支援効果がないデメリットがあります。一律給付金については迅速に全体への支援がいきわたる一方、高所得者にも同額の給付がまわってしまうこと、短期的な支援であることで、支援効率の悪さがデメリットとして挙げられます。

それに対して「給付付き税額控除」制度は非課税世帯から納税世帯まで幅広い層への支援がいきわたることや長期的な支援ができる点がメリットですが、制度設計が複雑であることが大きなデメリットとして挙げられます。

| 定額減税 | 一律給付金 | 給付付き税額控除 | |

| 概要 | 納税者に対し所得税や住民税を一定額減らす制度 |

一律で直接現金を給付する制度 |

一定額まで税額控除し、控除しきれない分は現金還付する制度 |

| メリット | 納税者(中間層以上)に広く長期的恩恵がある | 全体に迅速な支援ができる |

低・中所得者層への支援 |

| デメリット | 納税者以外への支援効果がない |

支援の効率が悪い 短期的支援になってしまう |

制度設計が複雑 |

給付付き税額控除のメリット

給付付き税額控除の主なメリットは以下となります。

①公平な支援:低所得者や非課税世帯にも直接的支援(従来の減税制度で恩恵を受けにくかった層にも支援が届きやすくなる)

②消費刺激:低所得者層の可処分所得が増えることで消費活動が活発化、経済全体の活性化へつながる

③就労インセンティブ:就労により給付が増える仕組みによる労働参加率の向上

④制度の簡素化:税と給付の統合による手続き一元化・簡素化と受給漏れの防止

|

メリット比較 |

定額減税 |

一律給付金 |

給付付き税額控除 |

|

①公平な支援 |

△(低所得者、非課税世帯に恩恵ほぼ無し) |

〇(公平に給付されるが、高所得者にも給付) |

◎(非課税世帯・所得の低い層から所得の多い層まで恩恵) |

|

②消費刺激 |

△ |

〇(低所得者のみ) |

◎ |

|

③就労インセンティブ |

〇 |

△ |

◎ |

|

④制度簡素化 |

〇 |

◎ |

〇(既存制度と適切に組合せた場合) |

給付付き税額控除のデメリット

対して、給付付き税額控除には以下のデメリットがあげられ、これらに対処するためにも個人に対して適切な支援がスムーズにいきわたるよう、簡素化した、わかりやすい制度設計が求められています。

①制度の複雑化:導入までの制度設計と運営への問題、所得把握の精度

②財源:給付のための財源確保と持続可能な財政運営が必要

③不正受給リスク:申告不備による課題給付問題

④中所得者層への影響:一部の中所得者層が恩恵を受けにくい、所得層別の公平性調整が必要

|

デメリット比較 |

定額減税 |

一律給付金 |

給付付き税額控除 |

|

①制度複雑化 |

〇 |

◎ |

△(制度設計と運営) |

|

②財源 |

◎ |

△ |

△ |

|

③不正受給リスク |

- |

△ |

△ |

|

④中所得者への影響 |

〇 |

〇(短期的) |

〇 |

今後の見通し

このように給付付き税額控除制度は多くの課題が残るものの、幅広い個人に対して生活支援ができる点や所得に応じた控除の仕組みによって就労インセンティブの向上につなげることができる制度です。

近年フリーランスやギグ・ワーカー等の収入が不安定な労働者が増加していること、少子高齢化に伴う人手不足の深刻化、物価高の中で可処分所得の低さが問題視されています。このような状況において、個人が自由かつ意欲的に就労していくためには、まずは所得や資産、勤労によらず経済面でのセーフティネットを設けることが大切とプラットワークスは考えています。今回の「給付付き税額控除」の対象範囲や金額が拡大されることで、「ベーシックインカム」制度の実現の足掛かりとなる可能性が考えられます。

また、税金だけに限らず、昨今話題になっている「103万の壁」「106万の壁」問題についても、マイナンバーを利用した複雑な社会保障制度の整理・統合を行い社会保険制度の適用とうまく組み合わせていくことで、解決につなげていけると考えています。そのため、将来的には社会保険料の料率を考慮しつつ制度設計していくことも重要となると考えています。

プラットワークスでは、「社会保険労務士」と「臨床心理士(公認心理師)」の協同で支援を行う、日本唯一の企業向けオンラインカウンセリングサービスPlattalksを運営しております。職場における心身の健康に不安を感じている従業員にとって、相談することで心の負担を軽くするプラットフォームとして活用いただくことができます。

Plattalksではカウンセラーによる従業員のメンタルヘルスケアを行うだけでなく、相談者の希望に応じて社会保険労務士との連携・相談対応も行っており、働きやすい体制構築に活用することができます。

Plattalks - 社会保険労務士法人 プラットワークス - 東京都千代田区・大阪市北区の社労士法人

また、弊法人では人事労務アドバイザリー業務をおこなっており、日常的な労務管理に関するご相談から例外的な労務問題にいたるまで、幅広い労務相談に対応しております。判断に迷った時はぜひ弊法人にご相談ください。

人事労務アドバイザリー - プラットワークス|社会保険労務士法人プラットワークス|東京都 千代田区 大阪市|社労士法人 社労士事務所

さらに、顧問契約というほどではないが「専門家に相談したい」といった、スポット的なアドバイザリーも弊法人では受けております。企業様のご相談のほか、個人の方からの相談についても、元労働基準監督官である弊法人の代表が相談内容を聞き、ご状況を踏まえつつ個別のアドバイスを行います。

スポット相談プラットワークス|社会保険労務士法人プラットワークス|東京都 千代田区 大阪市|社労士法人 社労士事務所