もくじ

近年の賃上げの波もあり、企業の人件費に対する関心は高まっています。一方で、「適切な人件費はどのくらいか」「どのように見直せばよいか分からない」「単に人件費を下げるというのは抵抗がある」など様々な経営者の声も聞こえてきます。損益計算書を見ると、人件費は販管費や製造原価の中で大きな割合を占めています。しかし、その内訳を「役割」という単位で説明できている企業は多くないのではないでしょうか。

そこで、前回のコラムでは、役割貢献制度について給与という従業員視点で解説しましたが、今回は「人件費」という経営視点で解説していきます。

人件費は戦略を実行するための投資であるが、その内側は意外と見えていない

経営を行うなかで、人件費に意義や関心は感じていても「どの役割にどれだけコストをかけているのか」までは分解されていないことが多いと思います。

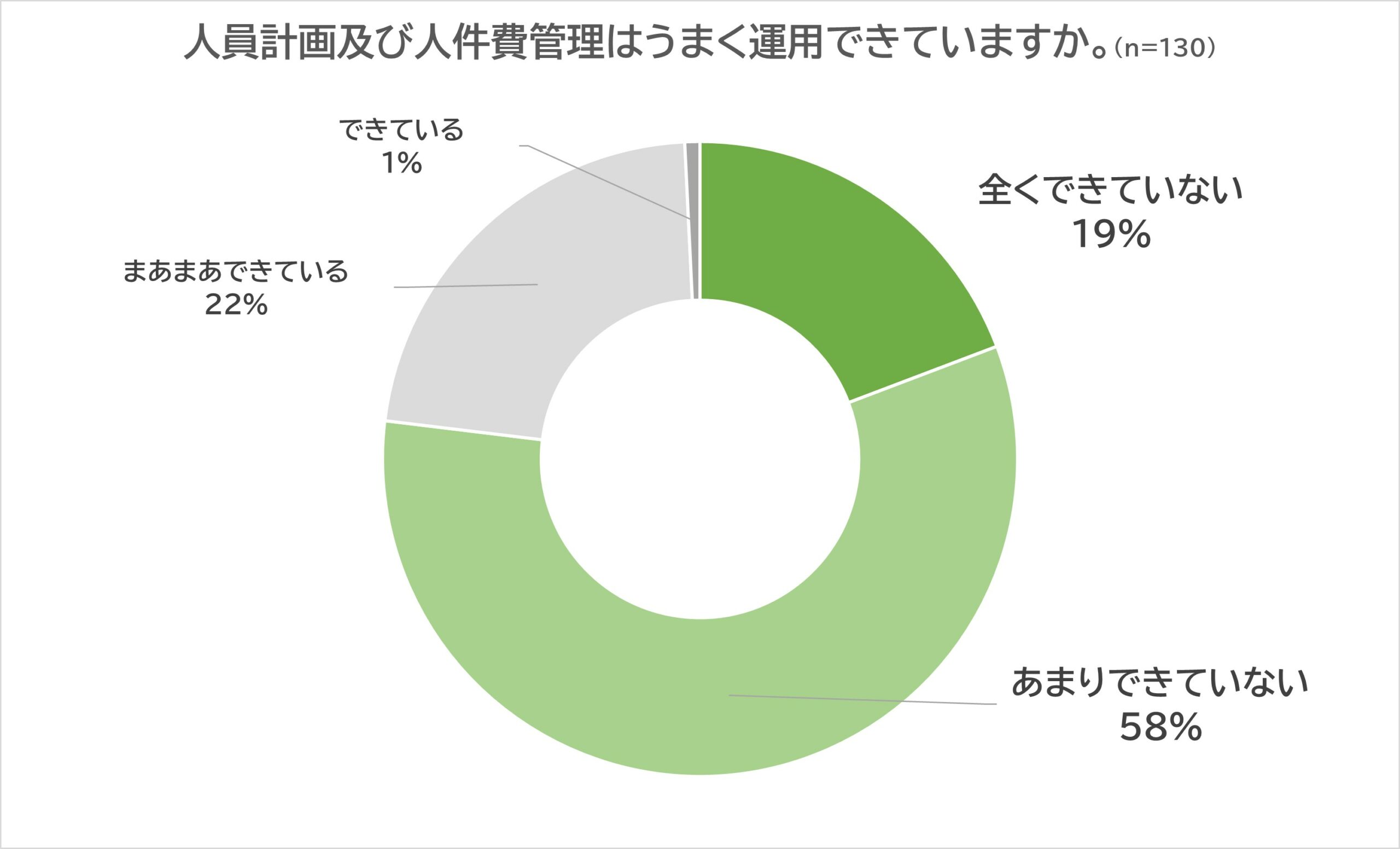

人員計画や人件費管理の運用についても、約77%の企業がうまくできてないと感じているようです。

<出典:DIGGLE株式会社「人員・人件費管理実態調査結果」をもとに作成>

その結果、人件費率が高いと感じても、

・どの業務に割り当てている人員が多いのか

・どの役割に対する単価が高いのか

・業務設計が非効率なのか

といった原因が曖昧になります。

管理会計的に考えると、原価をできる限り意思決定単位に近づけて把握することが重要です。材料費であれば製品別、外注費であれば案件別に管理することが多いと思います。しかし、人件費は「人」の単位までとなってしまい、「役割」の単位では整理されていないことが多いのが現状です。

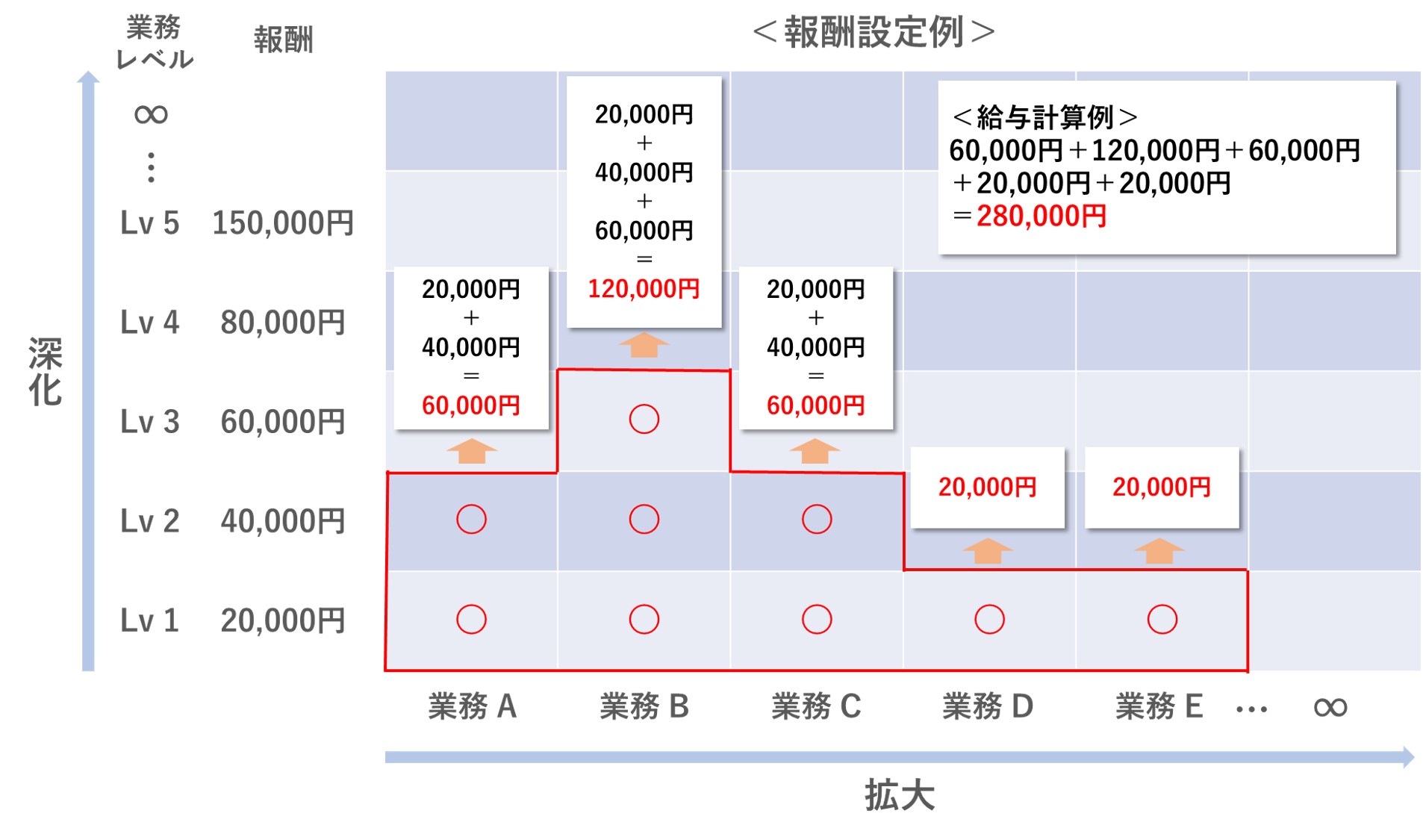

そこで、貢献度マトリクスにより役割のマスごとに金額を設定できる「役割貢献制度」がこの課題解決に役立つということになります。

役割貢献制度と貢献度マトリクスは「役割別人件費の見取り図」

貢献度マトリクスの縦軸を業務の深化、横軸を業務の拡大としたとき、各マスに設定された金額は、その役割が生み出す価値に対する貢献度・会社の期待値を表します。

ここでは、高難度の業務に高い単価を置き、定型業務には低い単価を置いたとします。この設計自体が会社のコスト構造に対するメッセージになるということになります。例として、「高難度業務は社会や会社に対する貢献度が高く、一方で定型業務は必要ではあるものの、代替可能性や希少性などを考え相対的に低い単価にしている」というような戦略的意図を設計に織り込む、といったことができるようになります。

このように、各社員の給与がマスの合計で説明できるようになると「なぜこの人件費水準なのか」が構造的に理解できるようになります。単なる年功や過去実績ではなく、「現在担っている役割の合計値」として人件費を把握できるようになることで、見直しや対処がしやすくなるのです。

利益・キャッシュフローの流れを「役割構造」で読み解く

役割貢献制度が人件費運用を考えたときに活用しやすいことが見えてきました。それでは、実際に数値構造の中で捉えるとどうなるでしょうか。

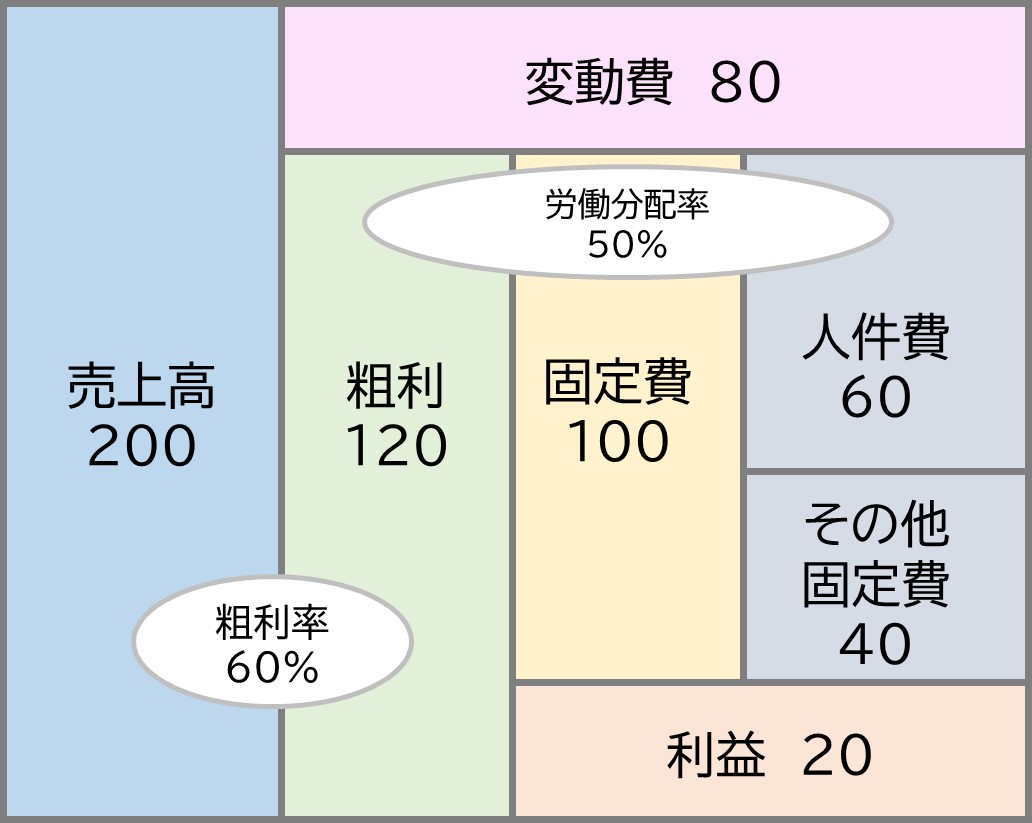

ここでは減価償却費などは省略し、利益・キャッシュフロー構造をざっくりと図式化した例を使用して説明します。図を見てみると、固定費100のうち人件費は60、その他固定費は40となり、最終的な利益は20になります。ここでは、人件費60という数字そのものではなく、その内訳に注目して見てください。

この人件費60が「何人いるか」ではなく、「どの役割をどの水準で保有しているかの積み上げ」であると整理できれば、人件費は単なる固定的な支出ではなく戦略に応じて設計可能な構造になります。つまり、「どの難易度の役割を」「どの水準で担っているか」を領域ごとに確認できるようになるため、定型業務の役割に偏っているのであれば高難易度の役割を担ってもらう人材を育てることや、必要以上に同じ役割に固まっているのであれば他の役割に移ってもらうなど、感覚ではなく根拠を持った意思決定がしやすくなるのです。

この意思決定を続けることのメリットとして、投資した人件費がどの程度売上や利益に貢献しているのか振り返りやすくなることに加え、どの役割が付加価値創出につながっているかが構造的に分かりやすくなることが挙げられます。

人件費を「削る対象」から「設計する対象」へ

残念ながら、人件費は単なるコストとして捉えられがちです。しかし、役割の承認や見直しを重ねることで中期的にはその構造を変えていくことができます。売上が同じでも、役割構成が変われば利益もキャッシュも変わります。人件費を単に総額でみているだけだと、何が問題なのか、打ち手が何かが見えなくなってしまいます。

役割貢献制度は人件費を「人」ではなく「役割の集合」として捉え直します。その結果、キャッシュを生む構造が可視化されることになります。

経営者にとって重要なのは、黒字かどうか以上に持続的にキャッシュを生み出せる構造を持っているかどうかです。言い換えると、利益は戦略実行の結果として自然に生み出されるものであり、役割貢献制度はその構造を設計し、説明可能にするための土台として活用することができるのです。

組織に合った人事制度を実際に機能させるためには、制度設計だけでなく、その運用を支える体制づくりが不可欠です。期待される役割や評価基準、処遇の考え方を明確にし、それらを日常のマネジメントに落とし込む仕組みを整えることで、制度は初めて企業の成長を支える実効性のある仕組みになります。

プラットワークスでは、事業戦略や組織課題に応じた人事制度や株式報酬制度の設計に加え、運用が定着するためのプロセス整備や評価者研修など、実務に密着した支援を提供しています。

制度の導入や見直しをご検討の際は、ぜひお声がけください。

制度構築 - プラットワークス|社会保険労務士法人プラットワークス|東京都 千代田区 大阪市|社労士法人 社労士事務所

また、すぐに契約というほどではないが「専門家に相談したい」といった、スポット的なアドバイザリーも弊法人では受けております。企業様のご相談のほか、個人の方からの相談についても、元労働基準監督官である弊法人の代表が相談内容を聞き、ご状況を踏まえつつ個別のアドバイスを行います。

スポット相談プラットワークス|社会保険労務士法人プラットワークス|東京都 千代田区 大阪市|社労士法人 社労士事務所